אלה

בריחת כספים מישראל מתבצעת בעיקר דרך אפיקי ההשקעה הללו

by , 06.06.2024 at 11:24

היקף נכסי קרנות הנאמנות חצה לראשונה רף היסטורי של חצי טריליון שקל, אבל הכסף זורם בעיקר לקרנות המשקיעות בחו"ל ובקרנות הכספיות • ויש מי שמעריך שיציאת הכספים רק תחריף

קרנות הנאמנות נחשבות לברומטר הטוב ביותר של מצב הרוח הכלכלי בציבור. הן נזילות ומגוונות, ולכן אפשר להסיק מהתנועות שמתרחשות בהן את העדפות הציבור וגם את החששות שלו. אם בעבר הן שימשו בעיקר להבנה של רמת הפחד והפאניקה של המשקיעים בעתות משבר, נראה כי הציבור התבגר ובמשברים האחרונים לא מיהר להוציא את הכסף מהשוק. אבל הוא עדיין מצביע ברגליים ולצערן של החברות הנסחרות בבורסה בתל אביב הכיוון הוא ברור - הכסף נודד מעבר לים.

שווי הנכסים חצה רף היסטורי

מנהלי קרנות הנאמנות יכולים לחגוג ציון דרך משמעותי: היקף הנכסים בסך הקרנות המשווקות בארץ בשיא כל הזמנים - 510 מיליארד שקל. מדובר בזינוק של 143 מיליארד שקל ו־57% בשנתיים. אבל הכסף מגיע בעיקר למניות ואג"חים בחו"ל ולא לחברות הישראליות, או לאג"ח של ממשלת ישראל.

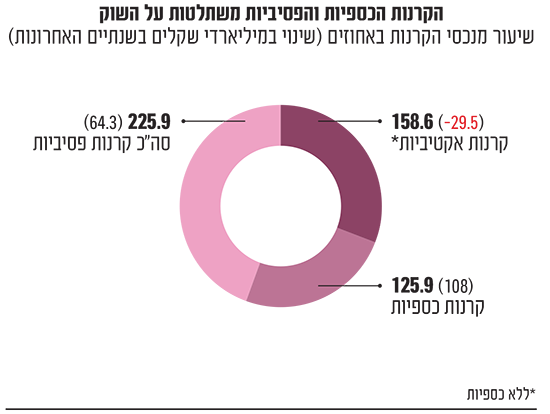

קטגוריית מניות בחו"ל הפכה לסקטור השני בגודלו בתעשיית קרנות הנאמנות בישראל והיא חולשת על 22.8% מסך נכסיהן, לעומת 17.2% לפני שנתיים. רק הקרנות הכספיות, מוצר סולידי המהווה תחליף לפקדונות בבנקים, מחזיקות בנתח שוק גדול יותר.

כדי להבין עד כמה המגמה חדה, אפשר לחזור שנתיים אחורה, ליוני 2022. קרנות הנאמנות המחזיקות בהשקעה במניות בישראל היוו אז את הקטגוריה השלישית בגודלה עם היקף נכסים של 66.4 מיליארד שקל (קטגוריות אג"ח קונצרני ואג"ח משולבות היו הגדולות ביותר).

לעומתן, בקטגוריית מניות בחו"ל היקף הנכסים היה קטן יותר ועמד על 63.1 מיליארד שקל. אלא שמאז, בעקבות קידום הרפורמה במערכת המשפט ובהמשך המלחמה שנפתחה ב־7 באוקטובר, קרנות מניות חו"ל השאירו מאחור את המקבילות המשקיעות במניות בארץ, והן מנהלות נכון ל־5 ביוני כבר 116 מיליארד שקל - 65% יותר מקרנות מניות בישראל (שהיקף הנכסים שלהן צמח ב־4 מיליארד שקל בלבד בתקופה זו).

הפער הזה נובע כמובן מהגיוסים הגדולים לתעשייה שמשקפים את העדפת המשקיעים, אך לא פחות חשוב גם מפערי התשואות. אם ניקח את שני מדדי המנית המייצגים, הרי שתל אביב 125 הציג בשנתיים האחרונות תשואה מצטברת של פחות מ־6%, בעוד שה־S&P 500 זינק בכ־40%.

"יש עוד הרבה כסף שעשוי לעבור לחו"ל"

ונראה שהמגמה הזו לא צפויה להשתנות בקרוב. יוטב קוסטיקה, מנהל ההשקעות הראשי של מור קרנות נאמנות מעריך כי "לאור הביצועים של השוק האמריקאי, סביר מאוד להניח שהמהלך הזה יימשך.

"היציאה לחו"ל מתרחשת בעיקר דרך הקרנות הפסיביות (קרנות סל וקרנות מחקות, ר"ו), אגב לא שונה ממה שקורה גם בעולם. להערכתי בישראל המגמה של לצאת לחו"ל אפילו חזקה יותר לנוכח האי־ודאות. בעבר, נקודת הפתיחה של הישראלים הייתה הטיה משמעותית לשוק בישראל, ולכן יש עוד הרבה כסף שעשוי לעבור לחו"ל".

ליאור כגן, מנכ"ל מיטב קרנות נאמנות, מסביר כי השינוי בטעמי המשקיעים משפיע על החברות שנסחרות בבורסה בתל אביב ועל גיוסי החוב.

"כשעובר חודש ועוד אחד והמשקיעים רואים שההשקעה בחו"ל משתלמת ביחס לישראל ונפתחים פערי תשואה באופן עקבי, הם לא חוזרים להשקיע במניות בישראל. מצד שני, גם אין פדיונות גבוהים בקרנות שמשקיעות בישראל. הסיבה שלא יצא כסף מהארץ היא בגלל שהשווקים לא ירדו כאן בחדות. כלומר, יחסית לעולם הבורסה כאן לא נראית טוב אבל באופן אבסולוטי לא הייתה ירידה במדדי המניות המקומיים, שעלו אשתקד בכ־4%.

"אם היו ירידות של 20%־30% היינו רואים קפיצה בפדיונות. אבל הסטטוס קוו הזה לא טוב לחברות הישראליות כי כסף חדש מניע את המערכת. אם אין זרימת כספים והשוק הישראלי לא מעניין את הלקוחות, חברות שרוצות להיכנס לבורסה בתל אביב או חברות קיימות שרוצות לגייס הון נמצאות בבעיה", אומר כגן.

הציבור נוהר לקרנות ה־S&P והנאסד"ק

כמו שאומר קוסטיקה ממור, בריחת הכספים מישראל מתבצעת בעיקר דרך הקרנות הפסיביו. אלו, עקפו אשתקד בפעם הראשונה בהיקף הנכסים את הקרנות האקטיביות, בניטרול הקרנות הכספיות שאמנם משויכות לקרנות האקטיביות ברמת ההגדרה, אך בפועל דומות יותר לפיקדון בנקאי.

לפי הנתונים שהעבירה השבוע הבורסה בתל אביב לגלובס, הקרנות הפסיביות שעוקבות אחרי מדד ה־S&P 500 גייסו מתחילת השנה כ־6 מיליארד שקל והן מנהלות כבר כ־57 מיליארד שקל. מדובר בהמשך ישיר לשנת 2023, אז "גייס" המדד כ־14.8 מיליארד שקל במוצרים הנסחרים בבורסה בתל אביב. במקביל, הקרנות הפסיביות שעוקבות אחרי נאסד"ק 100 העלו הילוך ובתוך חמישה חודשים גייסו כ־750 מיליון שקל מתחילת השנה לעומת כ־400 מיליון שקל בכל 2023. מדובר על קצב גיוס גבוה פי 3.5. כך, הקרנות העוקבות אחרי נאסד"ק 100 מנהלות כבר כ־16 מיליארד שקל.

בבית ההשקעות מיטב מצאו כי בחודש מאי גייסו הקרנות הפסיביות העוקבות אחרי מדדי מניות בחו"ל 2.5 מיליארד שקל, סכום השווה לסך גיוסי הקרנות הפסיביות כולו. זאת בעוד הקרנות שעוקבות אחרי מדדים וסקטורים בישראל פדו 270 מיליון שקל - הקטגוריה ממנה יצאו הכי הרבה כספים במאי. גם בקרנות האקטיביות המגמה דומה, כאשר קרנות מניות בחו"ל גייסו בחודש שעבר 135 מיליון שקל ואלה המתמקדות במניות בישראל פדו 95 מיליון שקל.

אם משליכים את המגמה הזו על עולם החיסכון ארוך הטווח, הרי שמי שבמשך שנים טוען כי המוסדיים בישראל צריכים להשקיע יותר בשווקים בחו"ל הוא גילעד אלטשולר, הבעלים והמנכ"ל המשותף של בית ההשקעות אלטשולר שחם. לאחרונה חשפנו בגלובס שאלטשולר שחם מכוון לירידה בחלוקת תיק המניות מ־20% בישראל ו־80% בחו"ל ל־10% בארץ ו־90% מעבר לים.

בשבוע שעבר פרסמנו כי הוא חוזה הוצאת כספים מהארץ גם בתחום האג"ח. "הפחד שלי הוא שגם החוב יצא החוצה. שנתחיל לקנות אג"ח ממשלת ארה"ב במקום שחרים (השם הישן של אג"ח ממשלת ישראל)", אמר אלטשולר ברב שיח שקיים בית ההשקעות ארבע עונות.

הנתונים מראים שמגמה כזו כבר מתרחשת בקרנות הנאמנות. קטגוריית אג"ח בחו"ל זינקה ביותר מ־136% בשנתיים האחרונות והגיעה להיקף נכסים של כ־13.5 מיליארד שקל. לעומתה, נכסי אג"ח משולבות, שהיו הקטגוריה הגדולה ביותר בשוק לפני שנתיים (26.6%), ירדו ביותר מ־18 מיליארד שקל בשנתיים האחרונות ונתח השוק הצטמצם ל־15.6%.

גם בקטגוריית אג"ח מדינה נרשם קיטון משמעותי בהיקף הנכסים - קיטון של 12.8 מיליארד שקל כשבאג"ח הקונצרני בישראל נרשם גידול מינורי של 1.5 מיליארד שקל בהיקף הנכסים.

"קטגוריית אג"ח חו"ל הייתה רדומה כל כך עד שלא היה כמעט היצע של מכשירים אקטיביים ופסיביים בתחום", מסביר כגן ממיטב. "הקטגוריה הזו גייסה בשנת 2023 סכום של 4.6 מיליארד שקל, שהוא גבוה מאוד וממחיש את שינוי הטעמים שנובע ממרכיבים שהם גם פנימיים, כשאנשים חיפשו להשקיע בעולם האג"ח אבל לא בישראל, וגם חיצוניים בשל העלאות הריבית שהעלו את תשואות האג"ח בארץ ובחו"ל. אנחנו במיטב הנפקנו 2־3 קרנות בעולם הזה כי ראינו שיש ביקוש מהציבור וגייסנו בהן לא מעט כסף".

הקרנות הכספיות ממשיכות לשבור שיאים

בנק ישראל הותיר בשבוע שעבר את הריבית על 4.5% וכל עוד המלחמה נמשכת וחוסר הוודאות לא פג, גוברות ההערכות שלא נראה הורדות ריבית גם בהחלטה הבאה.

בינתיים, הציבור הישראלי ממשיך לנצל את הריבית שמציעות קרנות הנאמנות הכספיות (קצת יותר מריבית בנק ישראל). המוצר, שנהנה מנזילות גבוהה יחסית לפיקדון בנקאי וגם מהטבות מס משמעותיות (25% מהרווח בניכוי האינפלציה לעומת 15% מהרווח הנומינלי בפיקדונות), גייס בחודש מאי כ־4.2 מיליארד שקל וכיום הוא מהווה כרבע מסך נכסי קרנות הנאמנות.

התחזית הסמויה על התחזקות הדולר

נאור כהן, מנהל קשרי יועצים במיטב בית השקעות, מסמן מגמה נוספת שעולה מהנתונים: הקרנות הכספיות השקליות אמנם גייסו כ־2.85 מיליארד שקל, אך הקרנות הכספיות הדולריות (שהתשואה שלהם תלויה בתנודתיות שער החליפין) הוסיפו סכום של כ־1.35 מיליארד שקל - גבוה בהרבה מאשר בחודשים הקודמים. זה יכול להעיד על כך שהישראלים מעריכים כי שער הדולר יכול עוד להתחזק בעקבות המתיחות הגאופוליטית.

גלובס