על ידי

פורסם בתאריך 05.02.2026 21:36

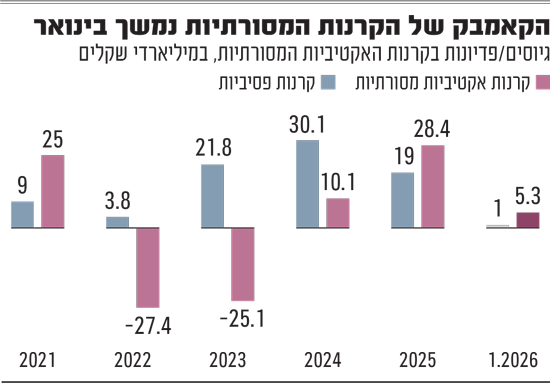

אחרי שנה שבה עקפו לראשונה זה שלוש שנים את הקרנות הפסיביות בהיקפי הגיוס, הקרנות המנוהלות רשמו בינואר את החודש הטוב ביותר שלהן זה לפחות עשור • מה עומד מאחורי המהפך בתעשייה הצומחת, לאן זורמים הכספים, והאם המגמה צפויה להימשך בשנה הקרובה?

תעשיית קרנות הנאמנות המקומית היא אחת הנהנות המרכזיות מהגאות בשוק ההון הישראלי. בחודש החולף, לנוכח עלייה של כ-10% במדדי הדגל של תל אביב נמשכה מגמת זרימת הכספים לתחום, שמנהל כבר מעל 780 מיליארד שקל, עם גיוס של כ-7.3 מיליארד שקל בינואר.

מעל כולן בולטות הקרנות האקטיביות, שבעבר הובילו את התעשייה אך אחרי שנים שהציבור נהר למסלולים עוקבי המדדים - הן איבדו את הבכורה לתעשייה הפסיבית. כעת, נדמה שהן רושמות קאמבק עם היקף גיוסים שלא נראה כמותו כמעט עשור.

...

פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

הודעות חשובות

הודעות חשובות

הפרשי שער

אם קנית מניה נניח ב3 דולר כשהשער הדולר היה 3.4 שקל אז שילמת 10.2 שקל ללא עמלות קניה ומכירה של הבנק רק הפרשי דולר החזקת את המניה והיא עלתה 15%היא הגיעה לשער 11.73 שקל והיום אתה צריך את הכסף ומכרת את...

מנחם היום, 06:22