על ידי

פורסם בתאריך 24.06.2025 14:45

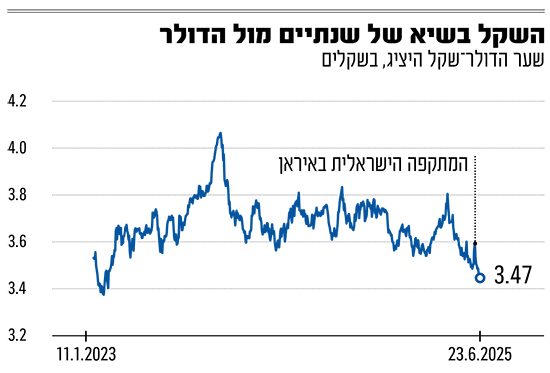

מאז המתקפה באיראן השקל מתחזק בחדות מול הדולר, שבר שיא של יותר משנתיים והפך למטבע החזק בעולם מול זה האמריקאי בחודש האחרון • מי הכוחות שעומדים מאחורי המהלך הגדול בשוק, ומי המפסידים הגדולים ממנו?

בצל הדיווחים על כניסת הפסקת האש מול איראן לתוקפה, מגמת ההתחזקות של השקל מול הדולר נמשכת. הבוקר (ג') המטבע המקומי עולה ב-2.2% אל מול הדולר ונסחר מתחת לרמה של כ-3.4 שקלים. בכך, משלים השקל קפיצה של מעל 5% בחודש האחרון, אשר הביא אותו לרמה הנמוכה ביותר מאז סוף שנת 2022. במקביל, בצל האירועים האחרונים, השקל מתחזק מול האירו והליש"ט ב-3.6% וב-5.4% בהתאמה.

ההתחזקות של השקל מול הדולר מגיעה דווקא בתקופה שבה המטבע האמריקאי רושם התאוששות קלה אל מול המטבעות המובילים בעולם, אחרי שמתחילת השנה רשם ירידה כוללת של כמעט 9% . למעשה, בחודש האחרון הדולר נחלש אל מול 4 מטבעות בלבד, מלבד השקל, שרשם את הייסוף המשמעותי ביותר - האירו והמטבעות של רוסיה, דנמרק ושווייץ.

...

פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

הודעות חשובות

הודעות חשובות

ההנפקה של רוטשטיין בינתיים לא מצליחה להתרומם

ההנפקה של רוטשטיין בינתיים לא מצליחה להתרומם

3cf אתמול, 22:56