התנודתיות בשווקים מעט פוחתת. בטווח הקצר הפסיכולוגיה תמשיך להשפיע בצורה חדה על מחירי הנכסים, גם ללא שינוי מהותי בנתונים. בטווח הארוך – נתוני הצמיחה העולמית והריבית יקבעו את כיוון השווקים. התמתנות האינפלציה בארה"ב תגרום להעלאת ריבית "סבלנית וגמישה"

בארה"ב, השבוע החולף היה השלישי ברציפות שבו רשמו שווקי המניות עליות – כאשר התנודתיות ירדה והלכה. אף שהשבתת הממשל הפדרלי נמשכת, ו 800 א' עובדים יצאו לחופשה כפויה, סבב השיחות הראשון לשנה זו בין סין לארה"ב בנושא מלחמת הסחר הסתיים באווירה אופטימית המשפיעה על השווקים. גם ההערכות כי הפד לא יעלה בקרוב שוב את הריבית שפכו אופטימיות לשווקים, שהצליחו לשים בצד את שני הגורמים שהעיבו עליהם בשבועות האחרונים, בתקווה להמשך של מסכים ירוקים גם בשבוע הקרוב.

נגיד הבנק הפדרלי, ג'רום פאוול, אמר בשבוע שעבר כי השינוי בריבית יהיה תוך "סבלנות וגמישות", בהתאם לנתוני המקרו ולהתנהגות השווקים. עוד ציין כי הוא מודאג מהאטה בקצב הצמיחה העולמי.

הנתונים מראים כי האינפלציה נמצאת בשליטה והיא עדיין נמוכה, אך אין סימנים למיתון בקרוב. מדד המחירים לצרכן של חודש דצמבר היה 1.9% כצפוי, וזו הפעם הראשונה שהאינפלציה יורדת מ 2% מאז 2017 . מדד השירותים של ISM היה 57.6, לעומת תחזית ל 59.6.

הדולר ירד בשבוע שעבר ב 0.9% מול סל המטבעות ואילו הנפט ממשיך במגמת העלייה, עם מחיר של 52 $ לחבית – גבוה ב 21% מאשר לפני שבועיים.

באירופה, ממשיכים נתוני המקרו להעיד על האטה בכלכלה. הייצור התעשייתי השנתי בגרמניה ירד ב 4.7% נמוך מהתחזית והנתון הגרוע ביותר מאז 2009. ההזמנות השנתיות ממפעלים ירדו ב 4.3% שזה הנתון הנמוך ביותר מאז 2013 ואילו מדד מנהלי הרכש ירד ל 51.1, הנמוך ביותר מאז 2015.

גם בצרפת יש סיבות לדאגה: מדד ביטחון הצרכנים נפל לרמתו הנמוכה ביותר מאז 2014 והתפוקה התעשייתית בנובמבר ירדה ב 1.3% לעומת תחזית לעלייה של 0.1%. עם זאת, שיעור האבטלה שנרשם ביבשת בנובמבר היה 7.9% הנמוך ביותר מאז 2008.

בבריטניה יצביע הפרלמנט הבריטי על המשך הברקזיט ביום שלישי הקרוב וסביר להניח שהתוצאה תשפיע מאוד על השווקים באירופה ובעולם, לטוב או לרע.

בסין מוסיפים נתוני המקרו להיחלש אף הם. מדדי המחירים שפורסמו בשבוע שעבר היו נמוכים מהצפי: עלייה שנתית של 1.9% במדד המחירים לצרכן ושל 0.9% במדד המחירים ליצרן. מכירות רכב השנתיות ירדו ב 6% לראשונה זה שני עשורים. המטבע הסיני עלה ב 1.8% לשיא של חמישה חודשים 6.76 יואן לדולר.

בישראל, הודיע בשבוע שעבר בנק ישראל כי הריבית נותרת ללא שינוי, ברמה של 0.25% בהתאם לתחזיות. הוועדה המוניטרית של הבנק מעריכה כי תוואי העלאת הריבית בעתיד יהיה הדרגתי וזהיר. הנגיד החדש, פרופ' אמיר ירון, אמר כי הסיכונים העיקריים לתחזית הם האטה באינפלציה והשפעה שלילית של הכלכלה העולמית על הפעילות הריאלית.

חטיבת המחקר של הבנק מעריכה כי בסוף 2019 תגיע הריבית ל 0.5%, והאינפלציה תסתכם בכ 1.3%. בשורה התחתונה, הנגיד אותת שקצב העלאת הריבית בישראל ייבחן בשנה הקרובה על בסיס נתוני המקרו, כך שמאוד ייתכן שאלו יביאו לשינוי בתחזית הריבית בהמשך השנה.

בשבוע החולף נרשמה גם הנפקת האג"ח הגדולה ביותר אי פעם של ממשלת ישראל בחו"ל עם גיוס של 2.5 מיליארד יורו בלונדון, לאג"ח ל 10 ול 30 שנה. הביקושים בהנפקה היו פי 6 מההיצע, כך שמבחינת ישראל מדובר בהצלחה אדירה.

מה עושים השבוע ?

1. מניות – אפקט ינואר עדיין בתוקף:

גם ב 2019 אפשר לראות בשווקים השפעה חיובית של אפקט ינואר, עם עליות נאות. הנאסד"ק עלה בשבוע החולף ב 3.5% והשלים עליה של 5.1% מתחילת השנה, בעודS&P 500 הוסיף 2.5% והשלים מתחילת השנה 3.6%.

הדאקס 30 הגרמני עלה השבוע ב 1.1% וב 3.1% מתחילת השנה, הניקיי היפני הוסיף 4% והפך את הקערה מתשואה שלילית מתחילת שנה לעליה של 1.7%. מדד ההאנג סנג הסיני זינק השבוע ב 3.2% ומתחילת שנה עליה של 1.7%.

מדד ת"א 35 עלה בשבוע שעבר ב 2.4% ומדד ת"א 90 הוסיף 0.9%. מדד SME60 זינק ב 3.6% ומדד הנפט והגז עלה ב 2.9%.

באופן כללי, הייתה פתיחת שנה טובה, בעיקר של המניות הקטנות בתל אביב. בנוסף, סקטור הגז מניב ביצועים יחסית טובים. השבוע צפויה להתחיל בארה"ב עונת הדו"חות והיא תהווה קריאת כיוון להתנהגות המניות ברבעון הראשון של 2019.

אנחנו ממשיכים להתמקד בשוק המניות בישראל הנהנה משילוב ייחודי של משק חזק וצומח, אינפלציה נמוכה, ריבית נמוכה ומחירי מניות זולים מהממוצע הרב שנתי. להערכתנו ברמות התמחור הנוכחיות, מי שמסתמך על הנתונים שמתפרסמים ולא צופה הרעה משמעותית או מיתון עולמי, צריך לשמור על פוזיציה מנייתית גבוה יחסית.

2. אג"ח – המרווחים באג"ח הקונצרני מפצים על הסיכון:

האג"ח הממשלתיות התחילו את השנה ברגל ימין ואילו מדדי התל בונד במגמה מעורבת.

להערכתנו, רמות המחירים היחסיות באג"ח הקונצרניות המקומיות מהוות כניסה נוחה וישנן לא מעט הזדמנויות לאחר הירידות של חודש דצמבר. אנו מעדיפים להתמקד באיגרות חוב של חברות איכותיות ובדירוגים גבוהים.

ביום שלישי יתפרסם מדד המחירים לצרכן לחודש דצמבר שצפוי לעמוד על 0.2%- .

באג"חים בחו"ל, תשואות האג"ח הממשלתיות ל 10 שנים בארה"ב עלו מעט השבוע לכיוון 2.7%, כיום התשואות הדולריות במח"מ קצר גבוהות מהתשואות לאג"ח ממשלתי ל 4-5 שנים. בסביבת תשואות כאלה, אנו לא מוצאים סיבה מיוחדת להאריך מח"מ באג"ח חו"ל ולכן אנו מתמקדים בפתרונות קצרים כקרנות כספיות דולריות או פיקדונות דולרים.

האג"ח הממשלתיות התחילו את השנה ברגל ימין ואילו מדדי התל בונד במגמה מעורבת.

להערכתנו, רמות המחירים היחסיות באג"ח הקונצרניות המקומיות מהוות כניסה נוחה וישנן לא מעט הזדמנויות לאחר הירידות של חודש דצמבר. אנו מעדיפים להתמקד באיגרות חוב של חברות איכותיות ובדירוגים גבוהים.

ביום שלישי יתפרסם מדד המחירים לצרכן לחודש דצמבר שצפוי לעמוד על 0.2%-.

באג"חים בחו"ל, תשואות האג"ח הממשלתיות ל 10 שנים בארה"ב עלו מעט השבוע לכיוון 2.7%, כיום התשואות הדולריות במח"מ קצר גבוהות מהתשואות לאג"ח ממשלתי ל 4-5 שנים. בסביבת תשואות כאלה, אנו לא מוצאים סיבה מיוחדת להאריך מח"מ באג"ח חו"ל ולכן אנו מתמקדים בפתרונות קצרים כקרנות כספיות דולריות או פיקדונות דולרים.

3. תיק השקעות – בטווח הקצר הפסיכולוגיה שולטת, בטווח הארוך – הכלכלה תנצח!

חודש דצמבר מוכיח שוב שבטווחים הקצרים הפסיכולוגיה של המשקיעים היא זו שמובילה את השווקים ופחות הנתונים הכלכליים. בגדול, מצב הכלכלה העולמית לא השתנה מהותית בתאריך 24.12 שיכולים להצדיק את העליות החדות בכל נכסי הסיכון מאז.

לנו אין ספק שבטווח הארוך הנתונים הכלכליים והצמיחה בארה"ב ובעולם הם שיובילו את מחירי הנכסים הסחירים בבורסות העולם.

אנו ממליצים לא לבצע שינויים מרחיקי לכת בתיקים בתקופות תנודתיות אלו, לא "לאסוף כסף מהרצפה" ולא "לברוח". ההתנהגות האחרונה של מדדי המניות, מדדי התל בונד, המטבעות ואפילו האג"חים המדורגים גבוהה במח"מ קצר, שהחזירו בשבועיים האחרונים כמעט את כל מה שאיבדו במהלך שלוש השבועות הראשונים של דצמבר מוכיחים טענה זאת.

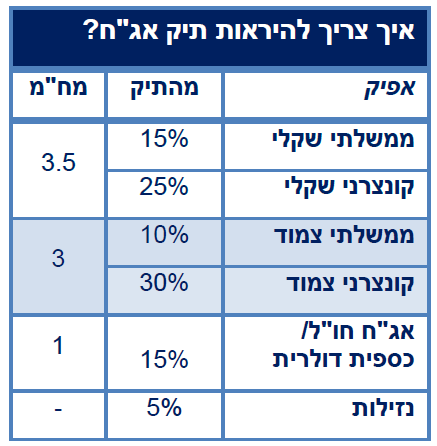

שורה תחתונה – אנו ממליצים לשמור על מבנה תיק מפוזר "פשוט ונורמלי" שמכיל את כל האפיקים: אג"ח מדינה, אג"ח קונצרני מדורג, מניות בארץ, מניות בחו״ל וגם מט״ח כדי לאזן את התנודתיות. לרוב הלקוחות לא מתאים לנסות ולהמר על רכיב אחד בודד.

https://www.harel-group.co.il/financ...t13-01-19.aspx

הגב עם ציטוט

הגב עם ציטוט