.png)

אומדן הצמיחה המאכזב לרבעון השלישי יחד עם עדכון כלפי מטה של נתוני הצמיחה לרבעונים הראשון והשני צפויים לעכב את עליית הריבית בישראל – למרות המדד הגבוה מהצפוי והיחלשות השקל. מנגד, אירופה מעלה את מפלס האי ודאות בשווקים בעולם על רקע המשא ומתן המתמשך על הברקזיט

אם בתקופה האחרונה התנהלו השווקים בישראל בעיקר על רקע נתוני מקרו ונתונים כספיים מחו"ל, לגורמי התנודתיות הצטרפו בימים האחרונים שלל נתוני מקרו מקומיים. אתמול פורסם האומדן הראשוני לצמיחה בישראל ברבעון השלישי שהיה מאכזב ועמד על 2.3% בלבד בשיעור שנתי וגם נתוני הצמיחה לרבעון הראשון והשני עודכנו אף הם כלפי מטה. הנתון המעודכן לצמיחת המשק ברבעון השני עומד על 1.2% (1.8% לפי העדכון הקודם) והנתון לרבעון הראשון עומד על 4.6% (5.1% לפי העדכון הקודם). הנתונים האלה הצטרפו למדד המחירים לצרכן שפורסם ביום חמישי והיה גבוה מהצפוי (0.3%, לעומת צפי של 0.2%).

בחזית הגלובלית, לחוסר הוודאות בשווקים תרמו בשבוע האחרון גם הצפייה להתקדמות במשא ומתן בין ארה"ב לבין סין על הסכמי הסחר ברקע לוועידת מנהיגי מזרח אסיה וכן הדרמות הגיאו-פוליטיות באירופה. באיטליה, ממשיכה הממשלה להתעקש שלא להיענות לדרישות האיחוד האירופי להקטין את הגירעון המתוכנן ל-2019 ובבריטניה גוברים החששות ממשבר פוליטי כשראש הממשלה תרזה מיי נחושה לאשר את מתווה הברקזיט שגיבשה, למרות התפטרות שרים מהממשלה והיחלשות הלשי"ט. החשש הגדול הוא כי בריטניה והאיחוד לא יצליחו להסכים ביניהם על תנאי הפרישה – מה שיוביל ליציאה חד צדדית של בריטניה מהאיחוד, ופגיעה כלכלית קשה באזרחיה. למרות חוסר הוודאות הזה, נגיד הבנק האירופי המרכזי, מריו דראגי, שב והודיע כי לבנק אין כוונה להמשיך בהרחבה הכמותית מעבר לדצמבר הקרוב.

לחוסר הוודאות הכללי מוסיפה גם המשך היחלשות הנפט. בשבוע האחרון ירד מחיר הנפט בכ-6% נוספים לכ-56 דולר לחבית, וזה השבוע השישי ברציפות שהוא רושם ירידות. התחזית לקיצוץ בתפוקה תומכת במחיר הנוכחי.

הצמיחה, המדד והאכזבה שמאחוריהם

נתוני הלמ"ס אתמול אכזבו לא רק בגלל הצמיחה הנמוכה מהצפוי, אלא גם מהעובדה שהרכב הצמיחה במהלך הרבעון היה אף הוא חלש. ההוצאה לצריכה פרטית הובילה את הצמיחה עם 2.1%, לאחר התכווצות של קרוב ל-3% ברבעון הקודם. יצוא הסחורות והשירותים עלה בשיעור חד של 7.2%, אך בניכוי יהלומים וחברות הזנק נרשמה עלייה אפסית של 0.2% בלבד. השקעות בנכסים קבועים ירדו ב-6.35, כאשר עיקר הירידה נובעת מהשקעות בענפי המשק. בנוסף, ההשקעות בבניית בבתי מגורים התכווצו רבעון שישי ברציפות (אך הפעם במתינות).

בעקבות הנתון החלש ועדכון הרבעונים הקודמים כלפי מטה התחזית שלנו לצמיחה בשנת 2018 תרד ל-3.5% (מ-3.7%, בהנחה שהלמ"ס לא יעדכן את הנתון הנוכחי בצורה משמעותית). התחזית לשנת 2019 (כרגע 3.5%) צפויה לרדת אף היא (אך נמתין עם העדכון לנתוני סוף שנת 201.

לאור נתון הצמיחה החלש, אנו לא סבורים שבנק ישראל יעלה את הריבית בהחלטה הקרובה המתוכננת ל-26 בנובמבר, למרות המדד הגבוה מהצפי וההיחלשות של השקל. מדד המחירים לאוקטובר עלה ב-0.3% וב-12 החודשים האחרונים רשם המדד עלייה של 1.2% - בדומה לנתונים מספטמבר. מתחילת 2018, עלה מדד הליבה ב-1.4%. בלטו מחירי ההלבשה וההנעלה, שעלו ב-0.8%; הירקות והפירות שעלו ב-0.5%; הדיור שעלה ב-0.4%; והתרבות והחינוך שעלו ב-0.5%. התחזית היא לירידה של 0.2% בנובמבר, ולירידה נוספת של 0.1% בדצמבר. טווח יציבות המחירים שקבעה הממשלה עומד על 1% עד 3%, כך שהאינפלציה עדיין בתוך היעד.

הבחירות לכנסת, אם יתקיימו בחודשים הקרובים, עשויים להוסיף מרכיב של אי ודאות לשווקים, למרות שהחלטת הממשלה מאתמול על קיצוץ רוחבי בתקציב מעידה לפחות בשלב זה על שמירת אחריות פיסקלית, מה שאמור לתרום לחיוב לשוק האג"ח המקומי.

בארה"ב, מדד המחירים לצרכן עלה באוקטובר ב-0.3%, לפי התחזית, כשהעלייה השנתית מגיעה לקצב של 2.5%. מחירי הליבה עלו אף הם בהתאם לתחזית, ב-0.2%, ורשמו עלייה שנתית של 2.1% (לעומת 2.2% בחודש הקודם. למרות קצב עליית המחיר ועל רקע הדרמות באירופה, נגיד הבנק הפדרלי, ג'רום פאוול, אמר כי "יש לבחון את קצב העלאות הריבית גם בהתאם ל'רוח הנגדית' למרות הכלכלה החזקה בארה"ב". סגנו, ריצ'רד קלרידה, אמר כי הפד הגיע לאזור הניטרלי בריבית, והוסיף כי יש ראיות להאטת הפעילות הכלכלית בעולם, והוא לא מצפה לגידול חד באינפלציה בתקופה הקרובה.

עם זאת, גם אם יואט קצב עליית הריבית בארה"ב, המגמה הזו צפויה להימשך. אמנם התשואות הממשלתיות ל-10 שנים ירדו בשבוע האחרון מ-3.18% ל-3.06%, אך כאן לא נראה כי מדובר במגמה ארוכת טווח.

מה עושים השבוע?

1. מניות ישראל בחשיפת יתר, בזכות: הדו"חות הכספיים, הביצועים ורמות התמחור

ביום שישי האחרון נסגרו הבורסות האמריקאיות בעליות, אך בסיכום השבוע רשמו ירידות: הדאו ג'ונס ירד ב-2.2%, S&P 500 איבד 1.6%, והנאסד"ק ירד ב-2.2%. גם באירופה נרשם שבוע שלילי, על רקע הקשיים באישור מתווה הברקזיט והחשש מיציאה חד צדדית של בריטניה מאיחוד האירופי. המדד הכלל אירופי, סטוקס 600, איבד 2.2% בסיכום השבוע.

גם בתל אביב סגרו המדדים את השבוע בירידות, אך מתונות יותר. מדד ת"א 35 ירד ב-1.4%, אך מתחילת השנה הוסיף 8.3%. ואילו מדד ת"א 90, שעלה מתחילת השנה ב-4.3%, איבד בשבוע החולף 1.7%.

דוחות הבנקים שהתפרסמו בשבוע החולף המשיכו להצדיק את המלצתנו לחשיפת יתר אליהם, וראינו את מניות הסקטור מתפקדות היטב, על רקע הגידול (והצפי להמשך גידול ברגע שהריבית תתחיל לעלות) במרווח הפיננסי. בשבוע האחרון ראינו ביצועים מצוינים גם בסקטור הגז המקומי, בעיקר על רקע הדיווחים כי המאגר הגדול שהתגלה במצרים עשוי להיות קטן משמעותית מהצפוי.

שטף הדו"חות בשוק המקומי צפוי להימשך השבוע, כאשר בין היתר נראה את חברות התקשורת מפרסמות לצד סקטורים אחרים. על רקע זה, במבט קדימה אנו ממשיכים להמליץ על חשיפת יתר למניות בישראל כאשר ביצועי המדדים מתחילת השנה חזקים יותר מרוב השווקים בעולם – ונראה כי יש גורמים רבים התומכים בהמשך המגמה הזו.

2. אג"ח – התנודתיות נמשכת, אך אפשרות לדחיית עליית הריבית טובה לשוק האג"ח

תשואות האג"ח הממשלתיות בישראל ירדו בשבוע האחרון על רקע ירידת התשואות בעולם וגם מחירי הנפט הנמוכים. נתוני התוצר יחד עם החלטת הממשלה על קיצוץ בתקציב טובים לשוק האג"ח המקומי, אך השווקים בעולם עשויים להמשיך לתרום לתנודתיות שוק האג"ח – מה שתומך בהמלצה שלנו מהתקופה האחרונה לשמור על מח"מ קצר ודירוגים גבוהים. מי ששמר על מח"מ קצר גם הרוויח מהפתעת המדד, שבאה לידי ביטוי במלואה בעיקר בחלק הקצר.

בשבוע החולף, שוק האג"ח הקונצרני המקומי הושפע מהירידות בשוק המניות ומחולשה בחברות הנדל"ן האמריקאיות. מדדי התל בונד עודכנו ביום חמישי האחרון במסגרת העדכון החצי שנתי שלהם ונראה כי זו היתה אחת הסיבות לירידות. העדכון יצר עיוותי מחירים שחלקם נסגרו כבר היום (א').

גם בשבוע האחרון המשיך מדד התל בונד דולר לבלוט לחיוב והוא ממשיך להצדיק את ההמלצה שלנו להיצמד לאג"חים צמודי דולר כדי ליהנות מעליית הריבית הדולרית ולנצל.

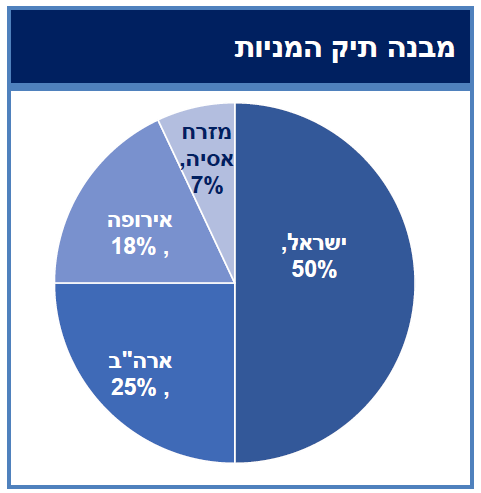

3. תיק השקעות – נצמדים ל"נכסים הבסיס" ויודעים בדיוק מה מחזיקים

ניתוח תמונות המקרו ונתוני המיקרו מלמדים כי חוסר הוודאות הגיאופוליטית, הן באירופה והן בכל הקשור בהסכמי הסחר בין ארה"ב לסין, ממשיכים להכניס לא מעט חוסר ודאות לשווקים. הם עשויים להוביל להאטה בקצב עליית הריבית בארה"ב ובישראל, אך התמונה הזו יכולה להשתנות כהרף עין.

לצד ריבוי הגורמים לחוסר ודאות, יש לא מעט גורמים שתומכים בהמשך עליות בשווקים. כך למשל ההיסטוריה מלמדת שבחירות אמצע הקדנציה בארה"ב מספקות לרוב תמיכה בביצועים טובים בשווקים (גם אם בתנודתיות גבוהה יותר) וגם החודשיים האחרונים של השנה מתאפיינים בדרך כלל בביצועים טובים יותר.

כל אלה לא ישנו את העובדה שאחרי עשור של עליות במניות, המשקיעים צריכים להיות מאוד מודעים לרמות הסיכון שבתיקי ההשקעות שלהם ולנכסים שאליהם הם חשופים. זה לא בהכרח אומר להוריד סיכונים בתיק ההשקעות, אבל זה כן אומר להחזיק יותר נכסים פשוטים, מוכרים, ואולי אפילו "משעממים" מאשר נכסים מלהיבים, פחות מוכרים ומורכבים.

https://www.harel-group.co.il/financ...t18-11-18.aspx

הגב עם ציטוט

הגב עם ציטוט