דוידיק

עשור וחצי למשבר שטלטל את הכלכלה העולמית

by , 10.12.2023 at 12:57

המשבר של 2008 טלטל את הכלכלה הגלובלית והנחית מהלומה על השווקים הפיננסיים • אולם עבור משקיעים מסוימים הייתה זו תקופה שבמהלכה נפתחו הזדמנויות השקעה רבות - שהפכו לאורך זמן לרווחים מרשימים, כך אומר אלחנן רוזנהיים, מייסד ומנכ"ל פרופימקס • הוא סבור כי בין שני המשברים העולמיים, זה שפרץ לפני עשור וחצי וזה הנוכחי, יש קו מקשר: הזדמנויות השקעה עם פוטנציאל לתשואות עודפות שהיו קיימות אז - מתחילות להופיע גם כעת

15 שנים חלפו מאז המשבר הפיננסי העולמי (Global Financial Crisis), ונקודת הציון הזו מגיעה בזמן שהכלכלה הגלובלית שקועה כעת בסיטואציה דומה. אמנם עוצמת ואופי המשברים שונים בתכלית אבל גם אז, בדומה להיום, ניצבו המשקיעים בפני אותה דילמה - איזו גישת השקעה נכון לאמץ מול המצב שנוצר?

מכיוון שניהול השקעות במהותו הוא עניין של ניהול סיכונים תוך ניסיון להעריך בזהירות את מה שעתיד להתרחש, ישנה חשיבות גבוהה בקשירת הסיטואציה הכלכלית הנוכחית למשברי עבר. על בסיס זה ניתן לחלץ תובנות ביחס להתמודדות השוק עם אותם מצבים. אלה יאפשרו לגזור איך עשויה להתנהג הכלכלה, והשווקים בפרט, ביום שאחרי המשבר, ובהתאם איזו אסטרטגיית השקעה בהווה - על אף אי-הוודאות, ולמעשה דווקא בגללה - תאפשר בהמשך לקצור את הפירות, כך מסביר אלחנן רוזנהיים מייסד ומנכ"ל פרופימקס, הפעילה כבר שלושה עשורים בהשקעות נדל"ן גלובליות עבור משקיעים כשירים.

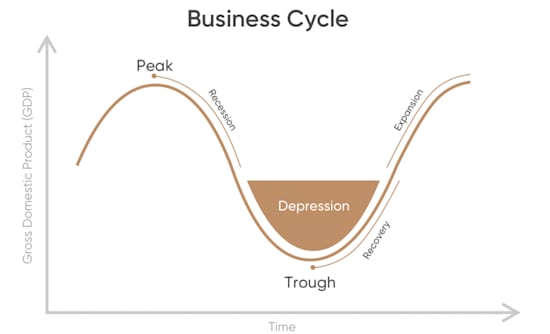

לדבריו, במהלך השנים צצו מספר אירועי קיצון בכלכלה הגלובלית שעשויים לשמש נקודות השוואה למצב כיום - החל מפקיעת בועת הדוט.קום בשנת 2000, דרך המשבר הפיננסי חובק העולם של 2008 עבור להתפשטות מגפת הקורונה וסדרת העלאות הריבית. אוסף האירועים שנערמו, לצד הסטטיסטיקה הארוכה שהצטברה, מעידים כי למרות השוני המהותי בין האירועים, בכל המקרים הכלכלה והשווקים היו כפופים לתבנית מסוימת שחזרה על עצמה, בפרקי זמן משתנים. זו מוגדרת למעשה כמחזורים כלכליים (Business Cycle) - הנעים על הציר שבין גאות לשפל. במהלך אותם מחזורים מופיעים אירועי משבר, חריפים פחות או יותר, שהשפעתם אמנם ניכרת אך לזמן מוגבל, שכן לאחר התפוגגות לחצי המשבר, הסנטימנט בשוק מתחלף והנכסים חוזרים, בקצב שונה, למסלול העליות.

"זה לא תזמון השוק, זה הזמן בשוק"

לפי רוזנהיים, על אף שאין ערובה כי ההיסטוריה תחזור על עצמה, רצוי להכיר את הנתון הבא: לכל שרשרת המשברים העולמיים שפקדו את הכלכלה, על אף השוני בעוצמתם, אופיים ומשכם, היה מכנה משותף: עם דעיכת הפאניקה והתמתנות השפעות המשבר, הכלכלה התעשתה והשווקים חזרו לעלות, לעיתים באגרסיביות ובחדות. המשמעות היא שמחד אי-אפשר לתזמן באיזו נקודה אנחנו נמצאים כעת במחזור העסקי ומתי בדיוק יגיע המשבר לסיומו. אולם מנגד, בהסתכלות ארוכת-טווח של מספר שנים קדימה, בתקופות משבר נפתח חלון זמן לניצול הזדמנויות השקעה, המגלמות בחלקן פוטנציאל להפוך בהמשך מקור לתשואות עודפות. אפקט זה ניכר בייחוד בחלקים משוק הנדל"ן, שמאופיין בקורלציה להתאוששות הכלכלית שמגיעה עם שוך המשבר, בעיקר בהתחשב בהיותו של הנדל"ן Legging Industry (תעשייה שהשוק לא משפיע עליה באופן מיידי אלא בעיכוב מסוים).

רוזנהיים מסביר כי המשבר הנוכחי נוצר בשל התלכדות שינויים בסביבה המאקרו-כלכלית שיצרה מצוקת נזילות חריפה. מצוקה זו מאלצת חברות, מנהלים ומשקיעים לשים את נכסיהם על המדף, לעיתים במחירים שמשקפים דיסקאונט משמעותי, כדי שיוכלו לייצר מזומנים לפירעון ההתחייבויות שנטלו. עדות לעומק המצוקה עליה מצביע רוזנהיים משתקפת היטב בדו"ח שפורסם לאחרונה ב-Bloomberg לפיו היקף החובות שנערמים בשוק הנדל"ן הגלובלי, בעיקר בתחום המשרדים, הוא הגבוה ביותר מאז 2008.

עוד הוא מוסיף כי התנאים הפיננסיים משפיעים באופן ישיר על ערכי הנכסים, שכן מתקיים קשר הופכי בין סביבת ריבית גבוהה לשווי הנכסים. המשמעות היא שכאשר הריבית גבוהה, גם שיעור ההיוון עולה (התשואה לפיה מחשבים סדרת תשלומים בהתאם לשווי בהווה) - וערך הנכס יורד. המתאם הזה מתקיים גם בתרחיש הנגדי. כאשר תגיע הורדת ריבית, תירשם ירידה בשיעור ההיוון שתביא לשערוך מחדש של הנכסים, הפעם כלפי מעלה.

רוזנהיים מציין כי במשך תקופות של אי-וודאות גם מצטברים לרוב בשוק הנדל"ן ביקושים כבושים מצד רוכשים ומשקיעים פוטנציאליים, שממתינים עד ל"התבהרות התמונה". אלא שכאשר המשבר מתחיל להראות סימני דעיכה ישנה התפרצות ביקושים, לעיתים בבת אחת, שמייצרת תנופה מחודשת שתורמת את חלקה לעליית מחירים בנכסים מסוימים. גורמים אלו עשויים לתפקד ביחד, ולחוד, כטריגרים שיתרמו להתאוששות השוק ביום שאחרי המשבר.

globes