התחזקות הדולר בעולם מאז תחילת השנה ועד לסוף השבוע שעבר הייתה חדה יחסית, וגם רוחבית. למעשה, 20 מבין 23 מטבעות עיקריים נחלשו מול הדולר. התחזקות רוחבית שכזו (לתקופת זמן כזו של השנה) התרחשה במילניום הנוכחי רק פעמיים: ב-2018 וב-2015.

שני גורמים עיקריים השפיעו על התחזקות הדולר האחרונה ברחבי העולם: ההתרחבות של פער הריביות הריאלי לטווח קצר של ארה"ב מול יתר מדינות המערב, ומגמה של שנאת סיכון ששררה במרבית התקופה. הקשר בין פער הריביות הריאלי (אירו פחות דולר) ובין שער האירו-דולר היה חזק יחסית, ולמעשה הקורלציה בין השינוי השבועי בפער הריביות ובין אחוז השינוי באירו-דולר עלתה לאחרונה לרמות הגבוהות ביותר מאז תחילת 2016.

ברקע לדברים נזכיר כי מדיניות העלאת הריבית של הפד הייתה אגרסיבית יחסית. הפד העלה את הריבית מאז תחילת השנה ב-2.25% - העלאת הריבית החדה ביותר בקרב מטבעות ה-G10 (יחד עם קנדה). ביתר מטבעות ה-G10 הריבית עלתה בממוצע (עד תחילת אוגוסט) ב0.97% בלבד.

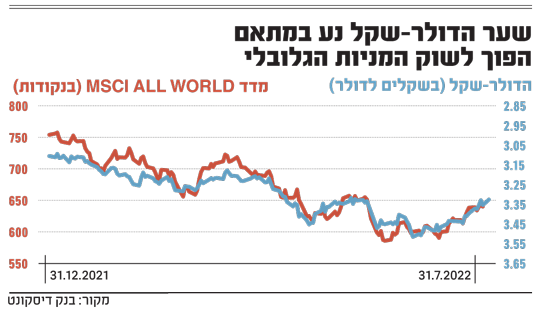

נושא נוסף שהשפיע על המגמה באירו-דולר, ובכלל על הדולר בעולם, הוא המגמה במניות בעולם. מדד MSCI All world רשם בשבעת החודשים הראשונים של השנה ירידה של 15.5% (כולל השפעת העלייה ביולי). מדובר בירידה החדה ביותר לפרק זמן זה מאז 2002. הירידה במניות ובנכסי הסיכון הגבירה את הביקושים לדולר מול סל מטבעות המערב (DXY), בפרט כשהעלאת ריבית הפד הגבירה את הכדאיות של השקעה סולידית, כמו פיקדונות עם ריבית דולרית לטווח

קצר.השקל משנה כיוון באופן חד

השקל היה אחד המטבעות החלשים ביותר בעולם עד 1 ביולי, והוא נחלש מול 20 מ-23 מטבעות ראשיים.

ואולם, בחודש יולי המצב השתנה והשקל התחזק למעשה מול כל המטבעות העיקריים בעולם (23 מטבעות). בראייה מצטברת, מאז תחילת השנה השקל היה "די באמצע" - התחזק מול 11 מטבעות ונחלש מול 12 אחרים.

שני גורמים עיקריים השפיעו על הדולר-שקל: המגמה במדדי המניות בעולם (ירידות חדות שהפכו לעליות ביולי) והמגמה של הדולר בעולם. הסיבה העיקרית לקשר ההפוך החזק שבין הדולר-שקל למגמה במניות בעולם נובעת מפעולות המוסדיים. כאשר שוק המניות יורד גם החשיפה שלהם למט"ח יורדת, והם רוכשים מט"ח כדי להגדיל בחזרה את חשיפת היעד.

קשר מהיר יותר נובע מהצורך של המשקיעים המוסדיים להגדיל ביטחונות במט"ח על החזקות בחוזי מניות בחו"ל במקרים של ירידות, ובפרט ירידות חדות. במחצית הראשונה של השנה רשם ה-MSCI All World ירידה של 20.9%, החדה ביותר מאז שמדד זה מפורסם בפורמט הנוכחי (198

. במקביל נחלש השקל מול הדולר ב-12.6%, כלומר בקצב החד ביותר לשנים אלו.

. במקביל נחלש השקל מול הדולר ב-12.6%, כלומר בקצב החד ביותר לשנים אלו.אולם התחזקות הדולר-שקל הייתה עדיין חריגה ביחס לקו המגמה הנובע מהירידה במניות. במילים אחרות: עצם ההיחלשות החדה של השקל הייתה הגיונית, אך נראה כי עוצמת ההיחלשות במחצית הראשונה הייתה מוגזמת.

נוסף על המגמה במניות - ובמקרים רבים במקביל לה - גם המגמה של הדולר בעולם הסבירה את התנהגות הדולר-שקל, כפי שאף הוכח בבדיקה סטטיסטית.

התמתנות ביצוא ההייטק ובחשבון השוטף

לאחרונה ניכרת מגמת האטה בקצב הגידול של יצוא שירותי ההייטק של ישראל (בניכוי אקזיטים). בחודשים מרץ-מאי נרשמה בנתון זה עלייה שנתית של 14.4% (ממוצע של שלושה חודשים), הקצב המתון ביותר מאז יוני-אוגוסט 2020.

ברמת המאקרו, ברבעון הראשון נרשמה ירידה חדה בחשבון השוטף (ללא ניכוי עונתיות) לכ-4.5 מיליארד דולר, משיא יחסי של 8.5 מיליארד דולר ברבעון הרביעי ב-2021.

בראייה שנתית נראה כי יירשם עודף של 3%-3.5% בחשבון השוטף ב-2022. מדובר בנתון חיובי, אך מתון יותר מהעודף בשנה שעברה, וככל הנראה אף נמוך במעט מהעודף הממוצע בשנים 2016-2019 (כ-3.5% תוצר).

אירו-דולר: קשיי חיזוי בטווח הקצר

בשער האירו-דולר צפויה אי-ודאות לגבי הטווח הקצר, אולם בראייה שנה קדימה, אנו צופים התחזקות לרמה של 1.11-1.13 דולר לאירו או יותר, לעומת ספוט של כ-1.02 היום.

בראייה קצרת-טווח קשה להעריך את כיוון האירו-דולר. כך למשל, הצמד עשוי לרדת בתקופה הקרובה (כלומר אירו-דולר חלש יותר) בתרחיש שבו ציפיות הריבית לטווח הקצר בארה"ב יתעדכנו כלפי מעלה.

בהקשר זה נציין כי שוק הריביות מתמחר כעת ריבית פד בשיא של כ-3.6% בפברואר-מרץ 2023 וריבית של כ-3% בסוף 2023. מדובר בריבית נמוכה יחסית לתחזיות חברי הפד לסוף 2023 (3.75%) ויחסית להערכות שלנו.

לכן, אפשרות של תיקון כלפי מעלה בציפיות הריבית בארה"ב בתקופה הקרובה עשויה להוביל להתחזקות הדולר מול האירו. מצד שני קיימת אי-ודאות לגבי המניות בעולם בטווח הקצר, ולכן המגמה של האירו-דולר קשה יחסית לחיזוי בתקופה הקרובה.

עם זאת, בראייה שנה קדימה אנו מעריכים, כאמור, כי האירו יתחזק מול הדולר עד לרמה של 1.1-1.13 (או יותר). זאת ממספר סיבות.

לפי מודל הריביות שלנו, פער הריביות הריאלי (גוש האירו מעל ארה"ב), שעומד היום ברמה שלילית, צפוי לעלות (כלומר להיות פחות שלילי) ולתמוך באירו-דולר ברמה של 1.12-1.13 בעוד שנה.

ניתוח שלנו, המסתמך על מגמות בפועל בפערי האינפלציה בין ארה"ב ובין גוש האירו (בניכוי רכיבים מסוימים) כמנבאות מגמה עתידית, מצביע אף הוא על צפי לאירו-דולר ברמה של 1.11 (ויותר) בראייה של חצי שנה עד שנה קדימה.

פוזיציות הספקולנטים נטו על האירו (לעומת הדולר) נמצאות בשורט, וסביר להניח כי סגירת פוזיציות אלה תביא להתחזקות האירו בעתיד. נוסף על כך, מדדי תמחור שונים מצביעים כי האירו-דולר חלש מדי ביחס ל"ערכו ההוגן", והוא צפוי לעלות. בין היתר נציין כי מדד הבוחן את ערכו של כל מטבע לפי ה-PPP (שווי כוח קנייה יחסי) מצביע על לחץ להתחזקות האירו (אם כי לא בטווח הקצר), ולחץ בעוצמה זו לא היה בשנים האחרונות.

בכל הנוגע לדולר-שקל, אנו מעריכים כי השקל יתחזק משמעותית מול הדולר בראייה של שנה קדימה, ואולי גם בטווח הזמן הקצר. לפי מספר מודלים וניתוחים שונים עולה כי הדולר-שקל ייסחר ברמה של 3.25-3.27 שקלים בעוד שנה, ובסבירות גבוהה ברמה נמוכה בהרבה מטווח זה.

אחת הסיבות לכך היא הצפי לעלייה במניות בעולם שתגרום להתחזקות השקל. בראייה של שנה קדימה אנו מעריכים כי קיים סיכוי גבוה שמדד המניות הגלובלי יהיה גבוה בכ-10% ויותר מרמתו הנוכחית. זאת בעיקר בשל הצפי שגם אם הפד יעלה ריבית באופן חד ביחס לתמחור השווקים בטווח הקצר, בראייה שנה קדימה העלאות הריבית יסתיימו או יהיו קרובות לסיום. שוקי המניות כבר "יסתכלו ויתמחרו את המצב קדימה".

סיבה נוספת להתחזקות עתידית של השקל היא הצפי להיחלשות הדולר מול האירו ומטבעות המערב - מצב שיתמוך גם בהיחלשות הדולר מול השקל. השקל נסחר ברמה "חלשה מדי" ביחס למגוון של פרמטרים כמו שווי כוח קנייה (PPP) של כל מטבע. מדובר במצב חריג יחסית לשנים האחרונות, שבהן השקל נסחר דווקא מעל לערך הנגזר משווי כוח הקנייה.

כפי שציינו, נראה כי חולשת השקל במחצית הראשונה הייתה מוגזמת גם ביחס למגמה הכללית החלשה שהייתה בשוק המניות. ברקע הכללי, על אף הצפי להתמתנות בעודף בחשבון השוטף השנה - עדיין מדובר בעודף חיובי, והגורמים המבניים ימשיכו לתמוך בדולר-שקל.

הודעות חשובות

הודעות חשובות

בדיקהההה

בדיקה

מנהל טכני היום, 12:30