בדוחות הרבעון הראשון שפרסמו בחודש מאי הפתיעו הבנקים מזרחי טפחות והפועלים כשוויתרו על חלוקת הדיבידנד, כדי לא לעצור את מתן האשראי. עבור הפועלים

( 3,137 -0.48% )

היה זה רבעון שני ברציפות ללא דיבידנד, כאשר חלק מהבנקים שבכל זאת חילקו דיבידנדים ברבעון הראשון העדיפו לחלק כמחצית מהסכום שמתירה המדיניות המוצהרת שלהם. לפי ההערכות של בית ההשקעות פסגות, המצב צפוי להשתנות בימים הקרובים, עם פרסום תוצאות הרבעון השני של השנה.

"להערכתנו, כל הבנקים צפויים לחזור ולחלק דיבידנד הרבעון", אומר מיכה גולדברג, סמנכ"ל המחקר בפסגות. הוא אינו מתחייב כי החלוקה תיעשה לפי מלוא המדיניות המוצהרת של הבנקים. "נכון להיות שמרן, אך עצם זה שהבנקים חוזרים לחלק דיבידנד הוא צעד חיובי המשקף את ההערכה שבהמשך השנה הם יוכלו לממן את המשך הצמיחה באשראי מהרווחים שלהם, ולא יצטרכו למצוא פתרונות אחרים כדי לצמוח. אגב, בחלק ממדינות העולם דווקא עכשיו מתחילים הבנקים לעצור את הדיבידנדים, אז הבנקים הישראליים קצת הקדימו את זמנם".

בפסגות מציינים כי חלוקת הדיבידנדים תתאפשר כיוון שהרבעון השני לשנת 2022 צפוי להיות רבעון חזק עבור הבנקים, עם תשואה נאה על ההון של כ-14%. רווחי הרבעון צפויים להיות מושפעים בעיקר מרווחי מדד נאים, רווחי מימון גבוהים, רווחי מימוש (בעיקר אצל לאומי

( 3,293 +0.30% )

, כתוצאה ממיזוג לאומי ארה"ב לתוך ואליו נשיונל האמריקאי) ועמלות נאות. מנגד, שיעור הפסדי האשראי צפוי לעלות, לעומת השיעור האפסי ברבעון הקודם.

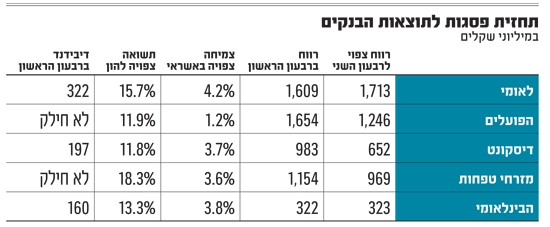

הרווח של לאומי מעסקת המיזוג צפוי לשפר את התשואה להון של הבנק ולהעמיד אותה על 15.7%, שני רק למזרחי טפחות

( 12,460 +1.05% )

שהתשואה להון הרבעונית הצפויה שלו על פי פסגות תעמוד על 18.3%. הפועלים ודיסקונט נמצאים הרחק מאחור, עם תשואה להון צפויה של 11.9% ו-11.8%, בהתאמה.

"ביחד עם רווחי הרבעון הראשון הבנקים צפויים לדווח על מחצית 'חלומית' עם רווחיות שיא של כ-15%, גבוהה אף מהרווחיות במחצית הראשונה בשנת 2021, ולמיטב זיכרוננו הרווחיות הגבוהה אי-פעם במערכת הבנקאות המקומית", ציינו בפסגות.

על פי התחזית שלהם, הרווח המצרפי של חמשת הבנקים הגדולים יעמוד על 4.9 מיליארד שקל ברבעון השני, כשלאומי יוביל עם רווח משוער של 1.7 מיליארד שקל (עלייה של 6.5% לעומת הרבעון הראשון), ואחריו בפער ניכר הפועלים, שיציג ירידה של כמעט 25% ברווח לכ-1.25 מיליארד שקל, לעומת הרבעון הראשון. גם דיסקונט

( 1,936 +0.73% )

ומזרחי טפחות רשמו ירידות חדות ברווח לעומת הרבעון הראשון, של 34% ו-16%, בהתאמה, כאשר אצלם הסיבה העיקרית לירידה ברווחים לעומת הרבעון הראשון היא הירידה ברווחי מימוש נדל"ן, שתרמו כ-578 מיליון שקל לשני הבנקים.

אחת הסיבות לירידה המצרפית ברווח הצפוי היא שלאחר כארבעה רבעונים של הכנסות בגין הפסדי אשראי (הודות לשחרור הפרשות קורונה ו"ריקבריס" נאים), ברבעון השני שיעור הפסדי האשראי צפוי לחזור להיות חיובי, כלומר הבנקים יחזרו להפריש רזרבות למקרה שהלווים לא יוכלו לעמוד בהלוואות שנטלו (מזרחי טפחות כבר עשה זאת ברבעון הראשון).

אולם לפי גולדברג, מדובר בצעד הנובע מסיבה חיובית. "העלייה בעלויות אשראי לא צפויה להיות כתוצאה מהרעה בתיקי האשראי אלא בעיקר כתוצאה מצמיחת חדה בתיקי האשראי ומיצוי רוב שחרור הפרשות הקורונה. עם זאת, חלק מהעלייה אכן נובע מחשש מהרעה בפעילות הכלכלית בעתיד", הוא מסביר.

"קצב צמיחת האשראי יתמתן ברבעונים הקרובים"

בפסגות מעריכים כי גם ברבעון השני קצב הצמיחה באשראי המשיך להיות גבוה ויעמוד על כ-3%, אבל הצמיחה תהיה מתונה יותר מאשר ברבעונים האחרונים. עדיין מדובר בקצב שנתי של כ-12%, ולמעשה מתחילת השנה האשראי צמח בכ-8%, ועיקר הביקוש נשאר במגזרי הנדל"ן למגורים, משכנתאות, יזמים וקבלנים.

"ברבעונים הקרובים קצב צמיחת האשראי ילך ויתמתן. ברבעון השני הסיבה להאטה נובעת מבלימת האשראי אצל הפועלים, לאחר שהוא התקרב ברבעון הראשון לתקרת האשראי בתחום העסקי, וכן מתוך ראייה שמרנית לקראת האטה אפשרית בפעילות הכלכלית במחצית השנייה.

הגודל של הפועלים, שהאשראי שלו צמח ב-1.2% בלבד בעוד שהאחרים גדלו ב-3.5% ויותר, מיתן את הצמיחה ברמת הענף. חלק מביקושי האשראי שנבלמו על ידי הפועלים עבר לבנקים אחרים, אך חלק עבר גם לחברות החוץ-בנקאיות ולגופים המוסדיים", הוא מסביר.

לא כל הרווחים מהעלאת הריבית הועברו ללקוחות

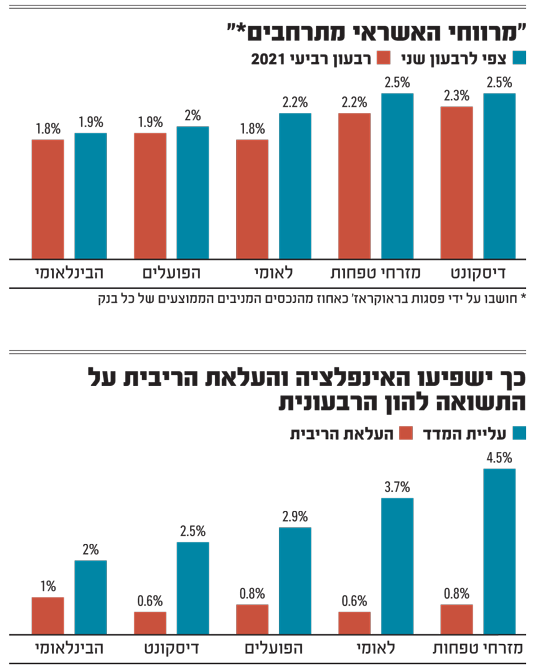

כפי שפורסם בחודש שעבר בגלובס, חמשת הבנקים הגדולים צפויים להרוויח כ-3 מיליארד שקל ברבעון הנוכחי מעליית המדד הידוע ב-1.9%, בשל הנכסים צמודי-המדד שהם מחזיקים. העלייה הזו צפויה לתרום כ-3% במונחי תשואה על ההון לרווחי הבנקים ברבעון השני, בעיקר דרך התרחבות מרווח האשראי - ההפרש בין המחיר שהבנק משלם על מקורותיו (למשל ריבית על פיקדונות וחסכונות) לבין המחיר שהבנק גובה על הלוואות שהוא מעמיד (למשל אשראי למשכנתה).

מזרחי טפחות צפוי ליהנות מכך במיוחד עם תוספת תשואה להון של כ-4.5%, בשל תיק המשכנתאות הגדול שלו, כאשר הבינלאומי

( 14,090 -0.21% )

צפוי ליהנות הכי פחות מהמדד עם תוספת צפויה של כ-2%.

נוסף על כך, מרווחי האשראי של הבנקים שהולכים ומתרחבים צפויים ליהנות גם מהעלייה בשיעור הריבית. ברבעון השני, שיעור הריבית הממוצע עלה בכ-0.35%, ולהערכת פסגות הוא צפוי לתרום כ-0.7% במונחי תשואה על ההון ברבעון השני. "מבין הבנקים, אנחנו מעריכים שהבינלאומי צפוי ליהנות הכי הרבה מהעלייה בריבית, בעיקר הודות לאחוז הגבוה של פיקדונות העו"ש שבמאזן הבנק", הסבירו בפסגות.

מכיוון שהבנקים לא מגלגלים את מלוא עליית הריבית גם לריבית שהם משלמים לציבור בגין הפיקדונות, אלא רק לריבית שהם גובים בגין ההלוואות שהם מעניקים, מרווחי האשראי ממשיכים להתרחב.

"לרוב הבנקים יש לא מעט פיקדונות שאינם נושאים ריבית שבגינם הם לא משלמים ריבית. מצד שני לבנק יש זכות להשתמש לפחות בחלק מהפיקדונות כדי לממן אשראי ושם הם כן דורשים ריבית, כך שככל שהריבית במשק עולה והמקורות נשארים זולים, המרווח הולך להתרחב.

"לצד זאת, יש סיבות נוספות לפתיחת המרווחים, כמו למשל פדיון של חלק מהמשכנתאות הישנות - שנלקחו בריבית נמוכה יותר - באשראי חדש עם ריבית גבוהה יותר, וזה משפר את מרווחי האשראי. בנוסף, כאשר התשואות על האג"ח עולות ויותר קשה לגייס כסף בשוק, חלק מהגופים שצריכים לגייס פונים לבנקים ונוטלים אשראי בעלות גבוהה יותר", מסביר גולדברג.

"הצמיחה המהירה בתיקי האשראי, ביחד עם ההתרחבות במרווחי האשראי, צפויות לאפשר לבנקים לרשום גידול חד ברווחי המימון. להערכתנו, רווחי המימון צפויים לגדול בכ-17% ברמה שנתית לעומת הרבעון המקביל אשתקד, ובכ-10% לעומת הרבעון הראשון", הוא מוסיף.גולדברג מציין כי ככל שריבית בנק ישראל תמשיך לעלות, השפעתה על רווחי הבנקים צפויה גם היא לעלות, כאשר מנגד, ככל שעליית הריבית תרסן את עליית המחירים, השפעת המדד על רווחי הבנקים תתמתן.

לכן, הוא מעריך כי רווחי המחצית השנייה יהיו מעט מתונים יותר. "זאת, בעיקר כתוצאה מירידה צפויה ברווחי אינפלציה, היעדר רווחי מימוש גדולים, עלייה צפויה בשיעור הפסדי אשראי והתמתנות בגידול תיקי האשראי.

"ישנם דברים נוספים, כמו חשש להאטה וכן ההוראה של בנק ישראל שנכנסה לתוקף ב-1 ביולי ודורשת מהבנקים למתן את יחס המינוף שלהם בבואם לתת אשראי לחברות יזמיות בתחום הנדל"ן, שתוביל ליציאת ביקושים לאשראי מהמערכת הבנקאית. מנגד, השפעתה של עליית הריבית צפויה לפצות על חלק מגורמים אלו, ואנחנו מצפים לתשואה על ההון של כ-11% במחצית השנייה".

הודעות חשובות

הודעות חשובות

מעל מיליארד שקל בהיטלי גז חלוטים הגיעו לקרן העושר

היקף הכסף שנכנס לקרן העושר ממאגר הגז תמר כבר חצה את תחזית המינימום של רשות המסים, אך עדיין מתחת לתחזית המקסימום, שעומדת על 1.3 מיליארד שקל • הכנסות קרן העושר צפויה להגיע לשיא של 8.5 מיליארד שקל...

atlantus אתמול, 22:10