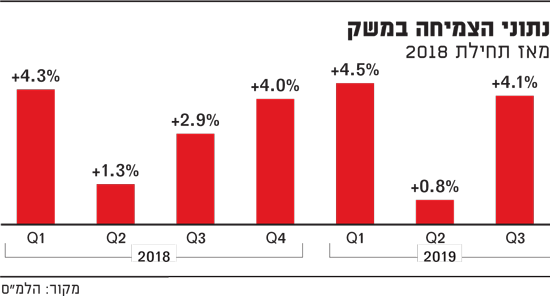

אומדן הצמיחה החיובי והמפתיע לרבעון השלישי של 2019 שפרסמה היום הלשכה המרכזית לסטטיסטיקה, זרע לא מעט בלבול בשווקים ובקרב האנליסטים. מצד אחד, צמיחה של 4.1% היא הרבה מעבר לתחזיות של כל המומחים והאנליסטים במשק. מצד שני, החשש הגדול הוא כי מדובר בנתון שייתכן שמושפע מאירועים שאינם מעידים על התמונה האמיתית.

מה אם כן, מסתתר מאחורי נתוני הצמיחה המפתיעים שפורסמו היום? "גלובס" מנסה לעשות קצת סדר בנתונים, לבחון מה צפוי לעשות בנק ישראל בהמשך הדרך, והאם ייתכן בכל זאת שמצבנו קצת פחות טוב ממה שמצטייר בדיווח של הלמ"ס.

הנתון המסתורי ששיבש את התוצאה

פרסום האומדן הראשון של הלמ"ס הפתיע את האנליסטים. התחזיות נכון להבוקר צפו צמיחה שבין 2.6% ל-2.8%. נכון, מדובר רק באומדן ראשון שמתפרסם על-סמך נתונים חלקיים ואינו כולל למשל ניתוח עומק של המקורות, אלא רק של ההוצאות. אומדן אחד ורבעון אחד עדיין לא מבשרים על האביב, בהשאלה מהפתגם על הסנוניות, ועדיין התחושה הכללית היא שהצמיחה במשק במגמת היחלשות - והנתון שפרסמה הלמ"ס היום עומד בניגוד מוחלט למגמה ולתחושה הכללית. התוצאה המיידית של הנתון המפתיע היא עדכון למעלה בקצב הצמיחה השנתי - מסביבות 3.1% ל-3.2%.

אחרי שהתאוששו מהפתעתם, מיהרו האנליסטים לצלול לתוך הלוחות וטבלאות האקסלים שצורפו להודעת הלמ"ס, הנתון הבולט והמפתיע ביותר מבחינתם היה גידול חד בהיקף המלאים. במספרים מוחלטים מדובר על גידול של 2.7 מיליארד שקל במלאי העסקי.

ממה נובע הגידול במלאים ומה אפשר ללמוד ממנו על מצב המשק נכון להיום? עדיין מוקדם להגיד. כל מי שלמד שנה א' כלכלה יודע שגידול במלאי יכול להיות דווקא סימן להאטה - העסק נתקע עם סחורה לא מכורה. מצד שני, גם גידול בהשקעות בחברות הזנק (סטארט-אפים) נרשם בישראל כגידול במלאי (במקרה הזה קניין רוחני) - ומדובר בנתון חיובי מאוד מבחינת הפעילות הכלכלית.

הבעיה שהניתוח של הלמ"ס הוא ראשוני, בשל היעדר נתונים מספיק מלאים. ברבעון הקודם נרשמה ירידה חדה במלאים, כך שייתכן למשל שחברה אחת ענקית (במונחי המשק) ביצעה הזמנה גדולה וחד-פעמית, שהקפיצה את נתוני הצמיחה ויצרה תמונת מצב מעוותת לפיה עלינו על מסלול של צמיחה.

ברבעון הקודם זה קרה בכיוון ההפוך. בגלל הקדמת יבוא כלי רכב לרבעון הראשון, נרשמה ברבעון השני צמיחה אפסית של 0.7%. ללא הרעש שיצרו כלי הרכב היה המשק צומח ברבעון השני ב-2.7%. לא צמיחה משמעותית, אבל בכל זאת צמיחה הקרובה לפוטנציאל.

האם הפעם מילאו המלאים תפקיד הפוך? ללא הגידול החד במלאים, תמונת הצמיחה הרבה פחות מעודדת. לפי סימולציה שעשה יונתן כץ, אנליסט מלידר שוקי הון, המשק היה מתכווץ ב-2% ללא הזינוק במלאים. אמנם נרשמה עלייה של כ-3% וכ-4% בצריכה הפרטית והציבורית בהתאמה, אבל היצוא ללא יהלומים וחברות הזנק ירד ב-3.5%; והיצוא כולל היהלומים והסטארט-אפים צנח ב-8.4%. ההשקעות בנכסים קבועים ירדו ב-6.1%. בסך השימושים במשק נרשמה ירידה של 1.2%.

הצריכה לנפש עלתה ב-0.8%, אבל כשמורידים ממנה את יבוא כלי הרכב מקבלים גידול אפסי, שלא לומר שלילי.

אז בשורה התחתונה מה היה לנו? "5% צמיחה בתמ"ג העסקי זה וואו", אומר הכלכלן עופר קליין, ראש אגף כלכלה ומחקר בקבוצת הראל ביטוח ופיננסים. "יש לנו נתון צמיחה חזק עם הרכב צמיחה חלש, או במילים אחרות נתונים סותרים. מה שצריך לעשות במקרה כזה - זה פשוט לחכות".

השאלה: מה יעשה בנק ישראל?

השאלה הזאת - אז מה צריכים לעשות עכשיו? - רלוונטית בימים אלה רק לכתובת אחת בממשל הישראלי, למוסד היחיד שעדיין מתפקד באופן מלא ומקבל החלטות שמשפיעות על המשק: בנק ישראל.

ב-25 בנובמבר תתכנס הוועדה המוניטרית של הבנק כדי להחליט מה תהיה הריבית עד לסוף השנה. בישיבה הקודמת היה חסר לתומכי הורדת הריבית בוועדה קול אחד כדי להכריע, וברוב של שלושה נגד שניים החליט הבנק להשאיר את שער הריבית ללא שינוי.

הפעם, לקראת הדיון, תמחרו השווקים הסתברות של כמעט 80% להורדת ריבית. מדד המחירים לצרכן לחודש אוקטובר שהתפרסם אתמול לא היה חד-משמעי: מצד אחד, 0.4% עלייה - בהתאם לתחזיות. מצד שני, אינפלציית הליבה - זו שמעידה על הלחצים האינפלציוניים בצורה הכי נקייה - המשיכה לרדת ל-0.5% (אחרי 0.7% בספטמבר ו-0.9% באוגוסט).

גם אחרי נתוני הצמיחה ישנם אנליסטים רבים שצופים הורדת ריבית. השקל המשיך להתחזק ורשם עלייה של 1.9% מול סל המטבעות האפקטיבי, והנגיד פרופ' אמיר ירון מתעקש שלא להשתמש בנשק ההתערבות בשוק המט"ח כדי לרסן את ההשתוללות - מה שמשאיר לבנק ישראל רק את נשק הריבית.

מצד שני, צריך לזכור שלבנק ישראל אין הרבה הורדות ריבית במחסנית. על ריבית שלילית לא מדברים כאן בינתיים (חוץ מבנק השקעות אחד), ולכן בנק ישראל לא יוכל להוריד את הריבית יותר מפעמיים. האם דווקא החלטת הריבית הקרובה היא ההזדמנות הנכונה להוריד ריבית?

סביר להניח שלבנק ישראל יהיה קשה להתעלם מהנתון הגבוה שפורסם היום, וכל עוד תמונת המצב מורכבת ולא חד-משמעית סביר להניח שהבנק יעדיף להמתין ולא לקבל החלטה דרמטית.

בהחלטת הריבית האחרונה שלה הבהירה הוועדה המוניטרית של בנק ישראל, כי היא "מעריכה שלאור סביבת האינפלציה בישראל, המדיניות המוניטרית של הבנקים המרכזיים העיקריים, ההתמתנות בכלכלה העולמית, והמשך הייסוף - יהיה צורך להותיר את הריבית ברמתה למשך זמן ממושך, או להפחיתה על מנת לתמוך בתהליך שבסופו האינפלציה תתייצב בסביבת מרכז תחום היעד, ושהמשק ימשיך לצמוח בקצב נאה".

איך אמר ראש השב"כ לפני ימים אחדים בנושא אחר לחלוטין: עד שכל הכוכבים יסתדרו.

הגירעון והתקציב: אין בשורה לציבור

הנקודה האחרונה, שאולי הכי רלוונטית לאזרח הקטן, היא מה כל זה אומר מבחינת הגירעון ותקציב המדינה 2020. כלומר, מהן ההשלכות מבחינת הגזרות הכלכליות הצפויות בתקופה הקרובה.

תזכורת קלה למי ששכח: הממונה על התקציבים באוצר, שאול מרידור, כבר הכריז על כוונתו להביא לאישור הממשלה הבאה תקציב מהגיהנום, ובו שורת צעדים שנועדו לצמצם את הגירעון התקציבי ב-25 עד 30 מיליארד שקל. וזה עוד לפני שדיברנו על הגדלה אפשרית בתקציב הביטחון, כפי שדורשת צמרת הצבא בתמיכת ראש הממשלה נתניהו ומנהיגי כחול לבן.

נכון להיום עומד הגירעון על 3.7% תוצר, והוא צפוי לגדול ל-4% במהלך שנת 2020. כל חודש שעובר ללא ממשלה מתפקדת, הופך את הבעיה שממתינה לממשלה הבאה למורכבת עוד יותר.

על רקע המציאות העגומה הזאת, האצה בקצב הצמיחה היא בשורה של ממש לציבור. למה? כי יותר צמיחה משמעה יותר הכנסות ממסים; ויותר הכנסות ויותר תוצר משמעם פחות גירעון ופחות צורך בקיצוצים ובגזירות.

העניין הוא שהרכב הצמיחה ברבעון השלישי לא מבשר כנראה על שינוי מגמה במשק, וגם ההכנסות ממסים אינן צפויות לגדול כתוצאה מהגידול במלאים. מצטערים, אבל כנראה שהנס שיציל אותנו מהעלאות מסים, היטלי גודש, קיצוצים רוחביים ושאר מרעין בישין - לא קרה היום.

האנליסטים משוכנעים: הפחתת ריבית בדרך

האנליסטים, מצידם, מנסים להסביר את נתוני הצמיחה המפתיעים של הרבעון, ומסבירים מדוע גם אחרי הנתונים הללו עדיין האופציה של הורדת ריבית נמצאת על הפרק.

עופר קליין מהראל מסביר כי "קצב הצמיחה שפורסם היום הוא אכן מהיר מהצפי. בנוסף, נתוני הרבעון הקודם עודכנו כלפי מעלה. יחד עם זאת, הרכב הצמיחה היה פחות טוב, כאשר הצריכה הפרטית המשיכה להוביל את הצמיחה עם עלייה של 2.8% בשיעור שנתי, לצד עלייה משמעותית בצריכה הציבורית. "מנגד, נרשמה ירידה של 8% ביצוא הסחורות והשירותים (במונחי שקלים) לצד ירידה של כ-6% בהשקעות בנכסים קבועים, כאשר למעשה המלאים היו התורם העיקרי לצמיחה ברבעון".

רפי גוזלן, אסטרטג ראשי בבית ההשקעות IBI, אומר: "נתון הצמיחה שפורסם היום מייצר, לדעתי, תמונה ורודה מאשר המציאות. הרכב הצמיחה מעלה תמונה חלשה יותר, שכן הביקושים (שימושים) בניכוי המלאים ירדו בשיעור של 1.2%, כלומר - העלייה במלאים שיחקה תפקיד מרכזי בצמיחה ברבעון השלישי. בגלל שמדובר בתמהיל חלש עם ירידה בביקוש, תהיה לנתון הצמיחה השפעה נמוכה. לכן, ירידה בקצב האינפלציה הבסיסית ושקל חזק יובילו לכך שהריבית תופחת בשבוע הבא ל-0.1%".

יונתן כץ מלידר שוקי הון מסביר כי "הצמיחה במשק היא אמנם מעל הציפיות המוקדמות בשוק. יחד עם זאת, הסתכלות על מרכיבי הצמיחה פחות מעודדת. מה שתרם מאוד לצמיחה היה גידול חד בהשקעות במלאי. ללא גידול במלאי הצמיחה הייתה בכלל שלילית: ירידה של 2.1%. נהוג לחשוב שגידול במלאי מהווה באופן חלקי הקדמת ייצור על חשבון הרבעונים הבאים, כך שלא מדובר בנתון מעודד במיוחד. בסך הכול, אנחנו עדיין צופים הורדת ריבית בשבוע הבא, על רקע סביבת אינפלציה מאוד מתונה ורחוקה מהיעד".

הודעות חשובות

הודעות חשובות

בדיקהההה

בדיקה

מנהל טכני היום, 12:30