ולרי.ס.

בועת האשליות

by , 07.08.2013 at 14:15

בועות פיננסיות הן המחלה הגדולה של העולם המודרני. הן מתודלקות על ידי אשראי זול וציבור שמתודלק בפחד. הכלכלנים שמעולם לא למדו באף מוסד כיצד השיטה המוניטארית עובדת מזינים בבורותם את הציבור המפוחד וביחד נוצר הר חובות שאין שום נוסחה מתמטית בעולם, שתוכל להסביר איך כל השותפים באותה בועה יוכלו להחלץ ממנה מבלי להקבר תחתיו. במוקדם או במאוחר יחווה עם ישראל את נחת זרועו של פיצוץ הבועה הנדלני"ת. זה עלול להיות כואב.

"כשהבנק מספק לך משכנתא של 100,000$ , הוא יוצר רק את הקרן, שאותה את מוציאה ואז היא מתחילה לעבור מיד ליד בתוך המשק. הבנק מצפה ממך לשלם חזרה 200,000$ על פני 20 השנים הבאות, אבל אינו יוצר את 100,000$ הנוספים – את הריבית. במקום זה, הבנק שולח אותך החוצה אל העולם הקשה, להיאבק בכל האנשים האחרים כדי להביא בחזרה את ה-100,000$." ברנארד לייטאר ,ממציא מטבע היורו ובכיר לשעבר בבנק המרכזי הבלגי.

ברנארד לייטאר מסביר היטב מדוע מתישהוא בעתיד רבים מלוקחי ההלוואות יקרסו תחת נטל המשכנתא -זה לא יקרה כי הם לא עובדים מספיק טובים או בגלל שהם לא מספיק חרוצים,זה גם לא קשור לכמה הם אנשי משפחה נאמנים ומה יכולת ההחזר הנוכחית שלהם , אלא פשוט בגלל שבמשחק הזה חייבים להיות מפסידים מהסיבה שאין מספיק כסף לכולם. זו נוסחא מתמטית פשוטה. ככל שהר החובות יהיה גבוה יותר כך הסיכון להתרסקות גדל ובסקטור הנדל"ן שלנו הר החובות כבר מזמן שבר שיאי גובה.

רבים מהציבור מתקשים להבין למה בועה מתפוצצת ,אנסה להסביר זאת בכמה מילים:

כל הכסף במדינה נוצר מחוב ולכן כל עוד אנשים לווים ובנקים מלווים בקצב הולך וגובר, כך גם כמות הכסף בשוק הולכת וגדלה. במקרה כזה בשוק יש מספיק כסף כדי לכסות חלק גדול מהריביות שנלקחו בעבר. הבעיה מתחילה ומסתיימת בכך שכמות המלווים והלווים צריכה לגדול כך ללא סוף כדי לשמור על מצב שברירי זה. זה לא משהו שיכול להמשך לנצח. כשכמות ההלוואות תפחת בגלל משבר או ציפייה לירידת מחירים (כפי שקורה עכשיו) כך גם כמות הכסף תקטן בשוק ואז יותר ויותר אזרחים ישארו ללא כסף להחזיר את ההלוואות. האזרח מרגיש תהליך מהסוג הזה כשהמשכורות או ההכנסות שלו נפגעות או מקוצצות. הוא גם יכול להרגיש את זה דרך ההוצאה הגדלה על תשלומי מיסים או קיצוצים בקצבאות הממשלתיות,שכן הממשלה תצטרך במצב כזה להגדיל מיסים ו/או לקצץ בהוצאות כדי להקטין את הגרעון הגדל שלה. לאט לאט זה עלול להתפשט גם לבנקים שישארו עם הלוואות ללא כיסוי ולשאר המשק. את הבנקים במצב כזה בנק ישראל יחלץ ואת הציבור הוא ישלח לעוד חיפוש אחר צדק חברתי ברחובות תל אביב.

לתשומת ליבכם, על פי הסטטיסטיקה משבר גדול יפקוד אותנו כבר במהלך ה3 שנים הקרובות.

שאלה נוספת היא מדוע המחירים עולים כל כך מהר בבועה?

זה מתחיל בדרך כלל באשראי זול (ריבית נמוכה). הבנקים שמייצרים את רוב הכסף בשיטה הנוכחית ,מוכנים ויכולים במקרה כזה להלוות אותו בתנאים נוחים ללווים ,גם לכאלה שספק גדול אם יצליחו להחזיר את ההלוואה. הלוואות אלה כאמור מגדילות את כמות הכסף בשוק ,כשיש יותר כסף בשוק הוא גם שווה פחות וכאשר הוא שווה פחות צריך יותר ממנו כדי לרכוש את אותו מוצר או נכס. הציבור רואה רק את התוצאה של התהליך הזה בתור עליית מחירים. הכלכלנים ועיתוני הכלכלה שלא מבינים מדוע המחירים עולים מוצאים כל מיני סיבות מנותקות מהמציאות אך כאלו שנשמעות הגיוניות כדי להצדיק את עליית המחירים. הסיבות האלה רק מגבירות את "ההגיון" מאחורי רכישות אותם מוצרים או נכסים גם במחירים גבוהים. הציבור מצידו מקבל ביטחון ורוח גבית שאם יקח סיכון גדול כדי לרכוש אותם ,זה ישתלם לו בסוף. נוצרת לאט לאט נורמה בציבור שלקחת סיכון זה בסדר וכך משכנתא שנחשבה עד לפני ארבע שנים כמשכנתת "התאבדות" נחשבת היום למשכנתא מקובלת על אף שהתנאים בשוק כלל לא השתנו! הסיכון אותו סיכון ואפילו עוד יותר גדול היום. יותר מכך, הנורמה המעוותת הזו כל כך עיוורה אותנו עד שנוצר מצב אבסורדי ,שמי שלא לקח משכנתא שתסכן את משפחתו בעתיד נחשב כמי שדווקא כן מסכן את משפחתו (שתשאר ללא בית משלה), שלא לדבר על היותו "פראייר".

אז למי שעדיין לא השתכנע הנה כמה דוגמאות של בועות מהעבר וההסבר ,שאז נשמע הגיוני, של כלכלנים שאינם יודעים איך נוצר כסף או כאלה שיודעים אבל אינם אוביקטיבים מספיק להודות באמת:

בשנת 2007 הגיעו מחירי החיטה לשיאים חדשים בעקבות גדילת כמות הכסף.הסיבה שמצאו לכך היתה אקלים בעיתי, אמרו גם שזה משמש מקור חלופי לאנרגיה, אפילו פתאם גילו שהסינים התחילו לאכול לחם:

"הצמיחה הכלכלית בסין שמלווה בגידול בצריכה של מוצרי מזון הנחשבים מערביים כגון חיטה - הם הגורמים העיקריים להידללות מלאי החיטה בעולם." TheMarker

גידול הצריכה של הסינים לא פחת ב5 השנים האחרונות בטח לא בצורה שתצדיק את הגרף הבא שאומר הכל על מה שקרה לחיטה רק כמה חודשים אחרי אותו הסבר מלומד:

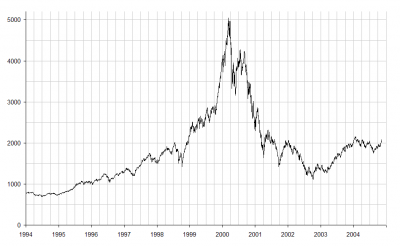

אורן שילוני, מנהל חדר עסקאות ני"ע זרים בבנק דיסקונט, הסביר לנו עם תחילתה של התפוצצות בועת ההי טק באוקטובר 2000 למה המחירים עלו וימשיכו לעלות גם בעתיד:

"אני לא פסימי. לדעתי, השוק מתייצב ברמות הגיוניות והמחירים אינם מנופחים. מובן שהשוק רגיש והודעות על עליית מחירי הנפט ואי הורדת הריבית משפיעות. אבל אין משבר, ולראייה, הציבור האמריקאי לא מושך את כספו מקרנות הנאמנות... הגיע הזמן לרכוש מניות טובות כמו אינטל. אני לא מאמין שיפסיקו לייצר מחשבים. . ."YNET

זמן קצר אחרי הראיון מחירי מניות הטכנולוגיה צנחו:

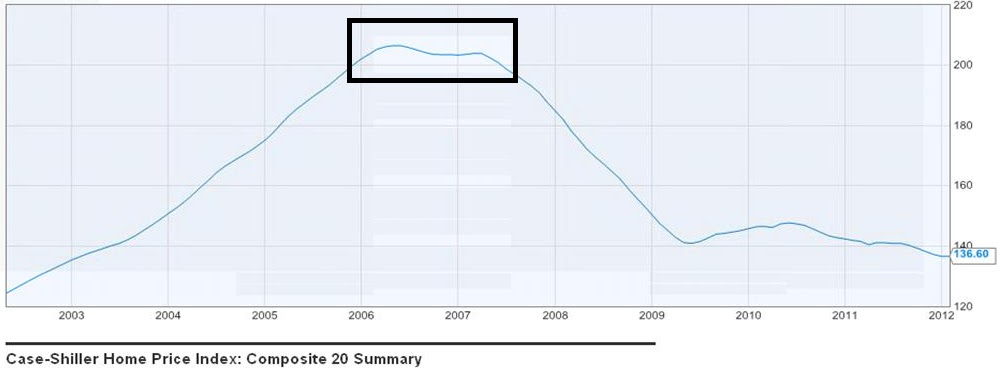

הנגיד פישר הרגיע ב2005 שמחירי הנדל"ן לא יפלו בבריטניה ובארה"ב ואפילו נתן הסבר הגיוני למה. יותר מכך, הוא אף פסק בהחלטיות שהתרחיש כמו זה שאורי שילוני שגה בחיזויו בשנת 2000, לא יכול לחזור על עצמו:

"אני לא שותף לחזיונות החורבן הללו. בועת הנדל"ן קיימת רק במספר ערים בארצות-הברית, אבל היא לא בעיה כלל-אמריקנית ולא כלל-עולמית. מחירי הדירות גבוהים בסן-פרנסיסקו, למשל, ולא בבוסטון. זו בהחלט לא בעיה בהיקף של בועת מניות הנאסד"ק לפני חמש שנים. ירידות במחירי הנדל"ן למגורים יכולות לכן לגרום להאטת צמיחה זמנית בכמה מקומות בעולם - אבל לא מעבר לכך. השפעתן תהיה מוגבלת. אתן לך דוגמה: בשנה שעברה הבריטים חששו מניפוח יתר של מחירי הדירות. הבנק המרכזי בלונדון העלה לכן את הריבית, ושוק הנדל"ן נרגע. המשק הבריטי סבל מהאטה קצרה, ירד מקצב צמיחה שנתי של 3.5% ל-2%. עכשיו הכל בסדר והבריטים כבר יוצאים מזה". YNET

מה שקרה שנתיים אחרי כן למחירי הנדל"ן בבריטניה וארה"ב כולם יודעים ופה נשאלת השאלה מה יקרה אצלינו?

אז כן מספרים לנו על בעיית היצע כאילו אוכלוסית ישראל צמחה ב60% בתוך כמה שנים ובכלל באתר בועת הנדל"ןהפריכו טענה זאת מיסודה.

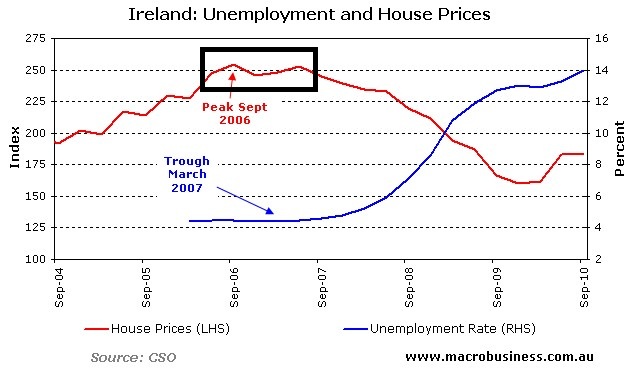

רמז למה שצפוי אולי נוכל לקבל בגרף הבא של מחירי הנדל"ן בישראל מול גרף המחירים של שתי המדינות עם בועות הנדל"ן הכי מפורסמות של השנים האחרונות: ארה"ב ואירלנד..שימו לב להתנהגות בין גרף מחירי הדירות: האם אנחנו עומדים על קצה הצוק רגע לפני ההתפכחות מבועת האשליות?

מקור: הכלכלה האמיתית

מחירי הנדל"ן בארה"ב:

מחירי הנדל"ן באירלנד

מחירי הנדל"ן בישראל בתקופה המקבילה

מקור חלק מהגרפים : אתר בועת נדל"ן