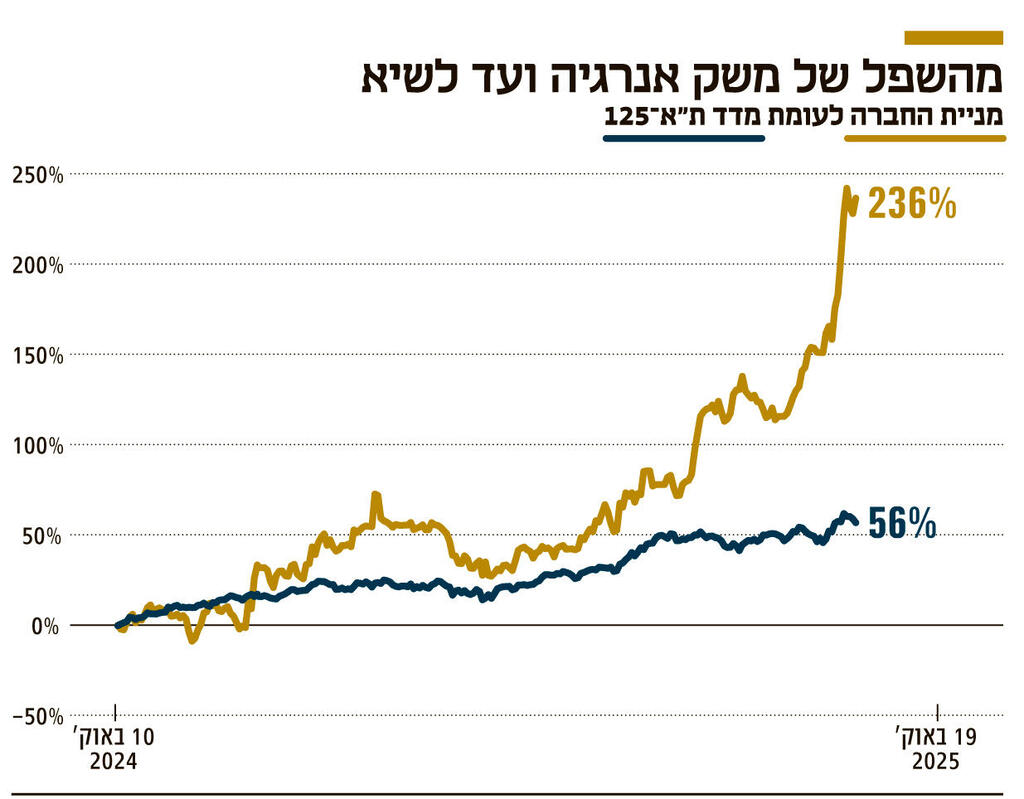

מניית חברת האנרגיה ניתרה מתחילת השנה ב־156% - התשואה הרביעית בגובהה במדד ת"א־125. מאחורי הזינוק הנחשולי עומד הצפי לעלייה בביקוש לחשמל וסיבוב פרסה ברגולציה. עם זאת, בשוק יש מי שחושש מהלוואת הענק שנטלה לרכישת אשכול.

מה עומד מאחורי הזינוק הנחשולי במניית משק אנרגיה? יצרנית החשמל מאנרגיה מתחדשת ומגז טבעי ניתרה השנה ב־156.5%, מה שהופך אותה למניה הרביעית הכי טובה במדד ת"א־125, המדד המייצג של אחוזת בית, ולמניה הבולטת בתחומה בפער משמעותי.

לשם השוואה, מבין 11 החברות שמסווגות כחברות אנרגיה או אנרגיה מתחדשת, OPC שבשליטת עידן עופר הניבה את התשואה השנייה הכי גבוהה מתחילת השנה הנוכחית - 92.1%%.

מניית משק אנרגיה משייטת קרוב לרמת השיא שלה, שנרשמה בשבוע שעבר, והחברה נסחרת לפי שווי שוק של כ־4.7 מיליארד שקל. מה רואים לנגד עיניהם המשקיעים? את מהפכת הבינה המלאכותית, העלייה בביקוש לחשמל, הסרת איומים רגולטוריים והתוכניות הגרנדיוזיות של משק אנרגיה להרחבת תחנות הכוח שלה. אך יש מי שסבורים שמורכבות התוכניות של החברה היא בדיוק מה שהופך את המניה לכזו שיש סביבה הייפ מוגזם.

משק אנרגיה, שנסחרת ללא גרעין שליטה ומנוהלת על ידי אבנר ארד, פועלת בשלושה תחומים: התחום הסולארי, שבמסגרתו היא בונה ומפעילה שדות סולאריים, ונכון לסוף הרבעון השני ההספק הכולל שלהם עומד על 130 מגה־ואט; תחום אספקת החשמל, שבו היא פועלת יחד עם סלקום, ושבמסגרתו היא מוכרת חשמל למשקי בית פרטיים; ותחום הגז הטבעי, שהוא התחום הכי משמעותי של החברה, שבו היא פועלת באמצעות החזקה של 50% בחברת דליה אנרגיה, והתחום הזה הוא שככל הנראה אחראי לזינוק המשמעותי במניית משק אנרגיה.

כמו כן, קרן תש"י, שמחזיקה ב־5% מדליה, החלה לפני כחודש לנסות למכור את המניות שלה בכ־400—500 מיליון שקל, מה שמשקף לחברה שווי של עד 10 מיליארד שקל.

דליה אנרגיה מחזיקה כיום בשתי תחנות כוח קונבנציונליות שפועלות בגז טבעי: התחנה במתחם צפית ותחנת הכוח אשכול, שבה היא מחזיקה ב־75% מהמניות. תחנת דליה החלה לפעול ב־2015 תחת חברת דליה בהשקעה של כמיליארד דולר.

את אשכול רכשה דליה מחברת החשמל ביוני 2024 במכרז שהכה גלים במשק האנרגיה המקומי. דליה הציעה לשלם עבור התחנה 12.4 מיליארד שקל, מחיר גבוה משמעותית מזה שהציעה הקבוצה שהובילה OPC שהגיעה למקום השני, 7.1 מיליארד שקל. הפער הגדול הוביל לכך שהמממנים של דליה נסוגו, ובסופו של דבר, לאחר קיום מכרז נוסף, דליה רכשה את התחנה לפי שווי של 9.1 מיליארד שקל.

דליה היא המנוע

כושר הייצור של התחנה בצפית עומד על 912 מגה־ואט ודליה פועלת כדי להרחיב את התחנה ולבנות בה את דליה 2 שכושר הייצור שלה עתיד לעמוד על 850 מגה־ואט. כושר הייצור של אשכול עומד על 1.6 ג'יגה־ואט וגם את התחנה הזו דליה רוצה להרחיב בעוד 850־מגה ואט. בספטמבר החברה חתמה על חוזה לרכישת ציוד עיקרי להקמת התחנות עם סימנס - בהיקף של 7.1 מיליארד שקל. בעוד שמדובר בעלות משמעותית ובהקמה מורכבת של תחנה - יש לציין שיש גם סינרגיות בהקמה של שתי תחנות במקביל. עלות הקמה של תחנת כוח בהיקף כזה הוא 5-4 מיליארד שקל.

עוד לפני הרחבת התחנות, כבר היום דליה היא מרכז הכובד הפיננסי של משק אנרגיה. כך, ברבעון הראשון של השנה ההכנסות מהתחום הסולארי הסתכמו ב־26 מיליון שקל, בעוד דליה הציגה רווח נקי של 88 מיליון שקל, כאשר זה של משק אנרגיה הסתכם ב־21 מיליון שקל. ברבעון השני דליה כבר רשמה הפסד של 104 מיליון שקל, אך הדבר הוא תולדה, בין היתר, של חבילת המימון הענקית שנטלה למימון רכישת אשכול בגובה 7.8 מיליארד שקל, בהובלת בנק הפועלים, כאשר 6 מיליארד שקל מיועדים למימון רכישת התחנה ועוד 1.5 מיליארד שקל למימון פיתוח הקרקע, שעליה החברה שואפת להקים חוות שרתים. להפסד, יש לציין, תרמה גם השבתה של 46 ימים בתחנת צפית בשל תחזוקה.

חוות השרתים, או בשם היותר נפוץ - דאטה סנטר - מסמלת במידה רבה את האופק שהמשקיעים רואים למשק אנרגיה. הכניסה של ה־AI לחיינו בשנים האחרונות הזניקה את הביקוש לחשמל, בין היתר בשל הקמה של חוות שרתים רבות שמאפשרות את קיומה של הבינה המלאכותית, כאשר החוות האלו צורכות כמויות גדולות של חשמל.

כך, בגל החום האחרון באוגוסט נשבר שיא הביקוש לחשמל בישראל ארבע פעמים באותו שבוע. לפי הדו"ח השנתי של רשות החשמל, הביקוש לחשמל ב־2024 עלה ב־4.4% לעומת 2023. זאת כשהעלייה בביקוש לחשמל בין 2023 ל־2022 היתה 1.2% וב־2022 הביקוש עלה ב־3.7% לעומת 2021.

סיבוב פרסה רגולטורי

אך הביקוש הגובר לחשמל ומהפכת ה־AI הם לא הסיבה היחידה לזינוק במניה של משק אנרגיה. וקטור משמעותי נוסף הוא סיבוב הפרסה הרגולטורי שתומך בתוצאות הכספיות של תחנות הכוח. בספטמבר אשתקד רשות החשמל יצאה בהצהרה משמעותית על כוונתה להגביל את המחירים שגובים יצרני החשמל הפרטיים, וזאת בשל טענתה שהן ניצלו את חוסר התחרות בשוק וגבו מהציבור עלות עודפת של 400-300 מיליון שקל בשנה. הרשות התייחסה לשלוש תחנות הכוח שהופרטו מידי חברת החשמל בשנים שקדמו לשימוע. על פי רשות החשמל, שיעור התעריפים המשלימים מהכנסות היצרניות הפרטיות עומד על כ־37% מההכנסות, לעומת 3% בלבד בארה"ב. אשכול נמכרה רק שלושה חודשים לפני השימוע ולכן השימוע של הרשות לא כלל את נתוני התחנה - אך הגבלת התעריף המתוכננת כן היתה עתידה לחול עליה.

בשלב הראשון הציעו ברשות החשמל לייצר הגבלת מחיר ליצרניות הפרטיות לפי מחיר הגז הטבעי בתוספת 15% בייצור מתוכנן מראש ו־40% בייצור נוסף בזמן אמת. בימים שלאחר השימוע צנחה מניית משק אנרגיה ב־18% והיא לא היתה לבד, כששיכון ובינוי אנרגיה צנחה גם.

בפברואר ברשות החשמל מיתנו את השימוע ולמעשה ההגבלה הפכה ל־40% מעל מחיר הגז בייצור מתוכנן ו־60% בייצור נוסף בזמן אמת. אלא שבשימוע היה מסלול נוסף - שמאפשר לחברות לקבל הגבלת מחיר מתונה עוד יותר — בתמורה לתשלום רטרואקטיבי של ההפרש מהמועד שבו נרכשה התחנה. מכיוון שהתחנות האחרות נמכרו ב־2022-2019, הסכום שהתחנות האחרות יידרשו לשלם גבוה מאוד, ולכן בשוק האנרגיה עלתה ביקורת שמדובר במסלול שמיועד לדליה. במילים אחרות, הרגולטור סלל את הדרך לכך שתחנות הכוח של משק אנרגיה ימשיכו להדפיס כסף.

בנוסף, רכישת אשכול והשימוע הראשוני של רשות החשמל הובילו לירידה משמעותית במניית משק אנרגיה, ובשוק מצביעים על כך שהעלייה הנחשולית הנוכחית היא גם במידה רבה תיקון לירידות האלו, שהתבררו כמוגזמות, כשבספטמבר 2024 המניה הגיעה לשפל של כל הזמנים.

חרף האופטימיות שמבטא הזינוק במניה, בשוק גם מציפים חששות ביחס למשק אנרגיה ודליה. חבילת המימון הגדולה שנטלה על עצמה דליה מבוססת, במידה רבה, על כך שכל התוכניות שלה יתממשו בדיוק וסנכרון מרבי. לכן, לפי גורמים שונים בשוק, כל שינוי בתנאי המאקרו או עיכוב בתוכניות עשויים להשפיע על דליה ומשק אנרגיה במידה ניכרת, כאשר כל אחת מהחברות סוחבת על גבה חובות גדולים (חוב פיננסי נטו של 1.3 מיליארד שקל למשק אנרגיה וחוב פיננסי נטו של 3.5 מיליארד שקל לדליה), מה שעשוי להפוך את החברות ליותר רגישות לשיבושים כאלו.

עם זאת, גם אלו שסבורים שהזינוק במשק אנרגיה אינו מוצדק ומלמד על הייפ ותמחור יקר יתר על המידה — בהתחשב בכך שהחברה הפסדית בשורה התחתונה - מודים שנכון להיום החברה מתקדמת עם הפרויקטים שלה בקצב משביע רצון.

מקור

הגב עם ציטוט

הגב עם ציטוט