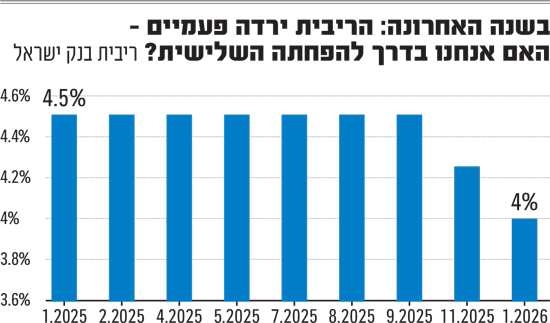

בחודש שעבר הדהים בנק ישראל את השוק כשהחליט על הורדת ריבית שנייה ברציפות, לרמה של 4%. כלכלנים, שהיו משוכנעים כי הבנק ידבק בקו "ניצי" ושמרני, הופתעו משינוי המגמה המובהק. מאז הלחץ על הנגיד רק גבר: השקל המשיך להתחזק לרמות קיצון, מדד המחירים לצרכן רשם ירידה, והצמיחה הפתיעה לחיוב.

לכאורה, לנגיד יש את כל הסיבות לקחת פסק זמן: צמיחת המשק ב־2025 עמדה על 3.1%, גבוה מהערכות המוקדמות; שוק העבודה נותר הדוק עם אבטלה חיכוכית בלבד; הרכישות בכרטיסי אשראי צומחות בקצב שנתי של 4.5%; והכנסות המדינה ממסים בינואר שברו שיאים.

אלא שלמרות עוצמת המשק, ובגלל האינפלציה המרוסנת (1.8%), השוק כבר "הריח" את המהלך הבא, לקראת החלטת ריבית נוספת ביום שני. ביום שאחרי פרסום המדד, זינוק במניות הנדל"ן למגורים אותת כי מבחינת המשקיעים - הריבית בדרך למטה.

השקל בשיא

הדולר ממשיך לאבד גובה ונסחר השבוע ברמה של 3.08 שקלים, כאשר בקרב הכלכלנים גוברת ההערכה כי המטבע האמריקאי בדרך אל מתחת לרף של 3 שקלים. המגמה נשענת על שילוב בין היחלשות הדולר בעולם לבין ירידה חדה בפרמיית הסיכון של ישראל עם סיום המלחמה. לכך מתווספים גורמים מקומיים חזקים: גאות בבורסה בתל אביב, עסקאות ענק בהייטק ובתעשייה הביטחונית, ושינוי טעמים של הציבור והמוסדיים - שצמצמו חשיפה לחו"ל לטובת השוק המקומי.

לדברי רונן מנחם, הכלכלן הראשי של מזרחי טפחות, השקל החזק הוא "חרב פיפיות": הוא מטיב עם משקי הבית דרך הוזלת היבוא והטיסות, אך פוגע אנושות בתחרותיות של היצואנים. "לא ניתן לשלול תרחיש שבו שער החליפין ירד מתחת ל־3 שקלים", מציין מנחם ומדגיש כי המגמה תלויה בביצועי וול סטריט ובהפרשי הריביות. להערכתו, בנק ישראל עוקב מקרוב: "ככל שיזהה עיוות ותיסוף יתר, הבנק יוכל להפעיל את הכלים העומדים לרשותו - מהורדת ריבית ועד רכישות מט"ח ליתרות".

מדד המחירים מפתיע

השאלה מתי יבחר בנק ישראל להתערב בשוק המט"ח נותרת פתוחה, והתשובה לה מורכבת הרבה יותר. בראיון לגלובס שנערך לאחר הורדת הריבית האחרונה, הבהיר הנגיד, פרופ' אמיר ירון: "אין לנו נקודה כזו (של התערבות). אנחנו רואים שיצוא השירותים והסחורות המשיכו לעלות, ובשורה התחתונה, בינתיים, היצוא מתפקד. הפוקוס שלנו בשוק המט"ח הוא יציבות המחירים ותפקוד השוק".

גם במהלך מסיבת העיתונאים האחרונה הדגיש הנגיד כי התערבות במסחר במטבע היא אמנם כלי בארגז הכלים של הבנק, אך מטרתה המרכזית היא תמיכה בפעילות הסדירה של השווקים. "אנחנו בוחנים בכל עת את התאמת הכלים השונים", ציין ירון. "הקונטקסט הוא האינפלציה, ולשער החליפין יש השפעה על התמסורת אליה".

מאז אותו ראיון, הדולר המשיך לאבד גובה (מ־3.15 שקלים ל־3.0, אך היצוא הישראלי שומר על חוסן ואף רושם גידול. עם זאת, נתוני הלמ"ס חושפים תמונה מורכבת של שחיקה משמעותית ברווחיות העסקים. מדברי הנגיד עולה כי בנק ישראל בוחן כעת ביתר שאת את השפעת השקל על יציבות המחירים, או במילים אחרות: על האינפלציה, כשטווח היעד של בנק ישראל הוא 1-3 אחוזים.

בהקשר זה, מדד המחירים לצרכן שפורסם השבוע היכה את תחזיות האנליסטים: בעוד השוק ציפה לירידה של 0.2%, המדד נסוג בפועל ב־0.3%. הנתון משקף קצב אינפלציה שנתי של 1.8% בלבד - הרמה הנמוכה ביותר שנרשמה מאז יוני 2021. אף שהירידה השנתית הושפעה גם מיציאת מדד ינואר אשתקד שהיה גבוה במיוחד עקב העלאת המע"מ, השקל החזק פועל כגורם ממתן ישיר ודומיננטי. בנקודת הזמן הנוכחית, כשהתחזיות צופות כי האינפלציה לא תחרוג מרף ה־2% בחודשים הקרובים, גוברת ההערכה בשווקים כי נתוני המקרו תומכים בהורדת ריבית נוספת.

יונתן כץ, הכלכלן הראשי של בית ההשקעות לידר, מסביר כי לפי המודלים הכלכליים, כל אחוז של ייסוף בשער השקל גורע כ־0.15% מקצב האינפלציה. כץ מדגיש כי יש לבחון את עוצמת המטבע המקומי לא רק מול הדולר - שנחלש גם מסיבות פנים־אמריקאיות - אלא מול סל המטבעות כולו. בנסיבות אלו, התחזקות מהירה מדי של השקל עלולה לדחוק את האינפלציה אל מתחת לרף התחתון של יעד בנק ישראל (1%). תרחיש כזה יהווה עילה ממשית להתערבות אקטיבית מצד הבנק המרכזי, שייתכן שיבחר לפעול עוד לפני חציית הקו האדום. השאלה שנותרה פתוחה היא - כיצד?

בארגז הכלים של בנק ישראל קיימת האפשרות להתערב ישירות במסחר במט"ח, אלא שכלכלנים רבים סבורים כי מדובר בצעד המוגבל במגבלות פוליטיות נוקשות. התערבות מאסיבית עלולה להיתפס על ידי הממשל האמריקאי כ"מניפולציה במטבע" - התנהגות שעלולה להכניס את ישראל ל"רשימה השחורה" של משרד האוצר בוושינגטון, כפי שקרה למדינות אחרות בעבר.

האלטרנטיבה היא האצה של קצב הורדות הריבית. עם זאת, בשוק גוברת הספקנות לגבי האפקטיביות של כלי זה על עוצמת השקל. ההוכחה הטובה ביותר לכך ניתנה רק בחודש שעבר: למרות הורדת הריבית המפתיעה ב־0.25%, שהייתה השנייה ברציפות, המטבע המקומי סירב להיחלש והמשיך במסע ההתחזקות מול הדולר

לפי תחזית המחקר של בנק ישראל, הריבית צפויה לעמוד בסוף השנה על 3.5%. לאור העובדה שהריבית כבר ניצבת על רמה של 4%, הקונצנזוס בקרב הכלכלנים מדבר על שתי הורדות נוספות במהלך 2026. השאלה הגדולה שתעמוד לפתחה של הוועדה המוניטרית בהחלטה הקרובה היא האם המציאות המקרו-כלכלית הנוכחית - שקל בשיא ואינפלציה דועכת - תצדיק את ה"דריבל" המוניטרי של הנגיד: הורדה שלישית ברציפות.

הצמיחה האיתנה

לתוך משוואת הריבית נכנס השבוע משתנה משמעותי נוסף: חוסנו של המשק. לפי נתוני הלמ"ס, הצמיחה בישראל בשנת 2025 עמדה על 3.1% - נתון גבוה משמעותית מתחזית בנק ישראל (2.8%). התוצר לנפש טיפס ב־1.7%, נתון המעיד על עלייה ברמת החיים, בעוד התוצר העסקי רשם צמיחה מרשימה של 3.4%. המומנטום החיובי בלט במיוחד ברבעון האחרון של השנה, שבו זינקה הפעילות הכלכלית בשיעור של 4%.

מבחינתו של מודי שפריר, האסטרטג הראשי של בנק הפועלים, הנתונים הללו מהווים "תמרור עצור" להורדות הריבית. שפריר מסביר כי הצמיחה האיתנה, לצד ההתעוררות המחודשת במחירי הדיור והשכירות ושוק העבודה ההדוק, הם שיקולים כבדי משקל נגד הקלה מוניטרית נוספת. כשמוסיפים לכך את הצהרות הנגיד על מדיניות "זהירה" ואת המתיחות הגאו־פוליטית, התמונה הופכת למורכבת. "אנו מעניקים הסתברות של 50:50 להחלטת הריבית הקרובה", הוא מעריך.

המחלוקת בקרב בכירי השוק משקפת את הדילמה של הוועדה המוניטרית: בעוד שרונן מנחם ממזרחי טפחות מעריך כי הריבית תישאר ללא שינוי, יונתן כץ מלידר שוקי הון סבור כי מדד המחירים המפתיע מהווה שיקול משמעותי לתמוך בהורדת ריבית שלישית ברציפות.

הודעות חשובות

הודעות חשובות

AMZN חברת אמזון שער: 198.79 דולר במבט אורך...

AMZN חברת אמזון

חיפושית כחולה היום, 11:43שער: 198.79 דולר

במבט אורך טווח נראה סיום המהלך הלונגי ופתיחה של מהלך שורטי לפחות לפי הממוצעים. אלה תנודות ארוכות טווח שנראות היטב רק בטווחים האלה. הגרף רואה כרגע תמיכה ברמת...