הורדת הריבית מצד בנק ישראל בשיעור כולל של חצי נקודת האחוז בחודשיים האחרונים אכן מבשרת טובות ללוקחי המשכנתאות, אך גם לבנקים למשכנתאות, שדאגו לקזז חלק מההורדות בריבית להגדלה של רווחיהם - כך עולה מעשרות אישורים עקרוניים למשכנתאות, שאותם בדקה רשת "דרכנו" לייעוץ משכנתאות.

בחודש נובמבר הוריד בנק ישראל את הריבית שלו מ-4.5% ל-4.25%, ובחודש הנוכחי ל-4%, וזאת לראשונה מאז ינואר 2024.

הורדות אלה מקילות על לווי המשכנתאות, אך נתונים מצטברים מהחודשיים האחרונים חושפים, שהבנקים מוצאים את הדרכים למקסם רווחים על חשבון נוטלי המשכנתאות, וזאת באמצעות העלאת המרווחים, כלומר הרווח שהבנק גורף על הכסף שהוא נותן כמשכנתא.

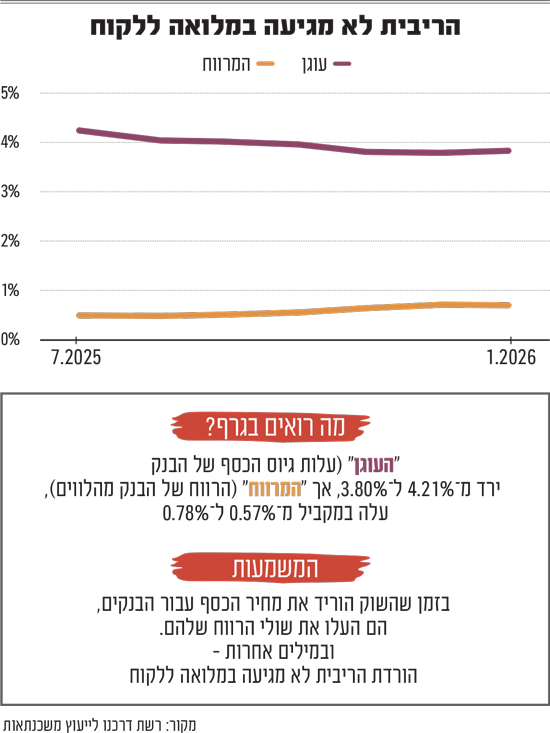

"דרכנו" אספה באמצעות זכייני הרשת עשרות אישורים עקרוניים של בנקים למשכנתאות שונים בחצי השנה האחרונה, ומהם עולה, כי "העוגן", שזה עלות גיוס הכסף של הבנק, ירד מ-4.21% ל-3.8%, אך המרווח הממוצע, שזה הרווח של הבנק מהלווים, עלה במקביל מ-0.57% ל-0.78%.

העלאה של 37% בשולי הרווח ללקוח

המשמעות ללווה היא, שבזמן שהשוק הוריד את מחיר הכסף עבור הבנק, הבנק החליט להעלות את שולי הרווח ללקוח ב-37%.

התוצאה: הורדת הריבית לא מגיעה במלואה ללקוח שמנסה לקחת כעת משכנתא.

אופיר צור, יועץ משכנתאות וזכיין ברשת דרכנו לייעוץ משכנתאות, ציין כי לאדם בודד שמגיע לקבל הצעת משכנתא קשה לדעת את הנתון הזה, בעוד שיועצי משכנתאות מכירים את זה, ומתמקחים מול הבנקים על שיעורי המרווחים.

יש לציין, כי כשהריביות היו גבוהות והביקושים למשכנתאות ירדו, הבנקים נקטו צעד הפוך, והיו מוכנים להוריד את המרווחים שלהם, כדי להגדיל את מספר לקוחותיהם.

לפי הנתונים שפרסם השבוע בנק ישראל, הירידה הצפויה בריבית (שגררה גם ירידה בתשואות באיגרות החוב), מצאה בכל זאת ביטוי במשכנתאות שניתנו בשנה האחרונה.

כך, הריבית הממוצעת על הלוואות משכנתא לא צמודות עמדה בדצמבר 2025 על 4.8%, לעומת 5% בדצמבר שנה קודם לכן. על רקע הירידה באינפלציה, הריבית הממוצעת באפיק הצמוד עמדה בדצמבר על 3.3%, לעומת 3.2% בדצמבר 2024.

שיא במשכנתאות במסלול הלא צמוד

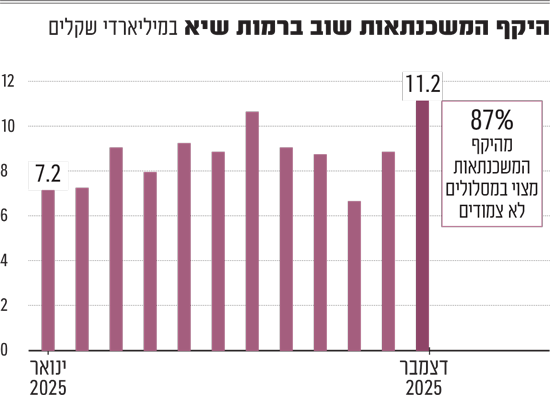

בכל מקרה, הסביבה האינפלציונית והצפי להורדות ריבית משכו את רוב נוטלי המשכנתאות למסלול הלא צמוד, שהגיע בדצמבר לשיא של 87% מסך המשכנתאות, לעומת 82% שנה קודם לכן ו-67% מעוגת המשכנתאות בסוף 2022, על רקע העלאות הריבית.

במקביל ערכו בבנק ירושלים בדיקה, ומצאו שבתוך חמש שנים הפכה פריסת המשכנתא הארוכה לתופעה צרכנית רחבה, מה שממחיש את עומק הלחץ הכלכלי על משקי הבית בישראל.

מהבדיקה שנערכה לרגל כנס התאחדות יועצי המשכנתאות שייערך בשבוע הבא עולה, כי כיום אחד מכל חמישה לווים בישראל מבקש לפרוס את תקופת המשכנתא למקסימום (בין 25-30 שנה).

לדברי יאיר קפלן, מנכ"ל הבנק: "אנחנו רואים בשטח שינוי ברור בהתנהגות הלווים. יותר משפחות מבקשות לפרוס את המשכנתא לתקופה המרבית, לא מתוך רצון ‘למתוח’ את ההלוואה, אלא פשוט מכיוון שאינם יכולים לעמוד בהחזר החודשי.

"הציבור מחפש חוסן ויכולת עמידה לאורך זמן, לא רק ריבית נמוכה ביום החתימה", אומר קפלן.

מחצית מהמשכנתאות: במינוף גבוה מ-60%

על פי נתוני בנק ישראל, המשכנתא הממוצעת בישראל חצתה את רף המיליון שקל, כאשר קרוב לכמחצית מהמשכנתאות לדיור נלקחות במינוף גבוה של יותר מ־60% משווי הנכס.

מדובר בעומס פיננסי משמעותי על הלווים, לצד שימוש הולך וגובר בחוב גבוה ביחס לשווי הנכס.

נוסף על כך קיימת עלייה עקבית בהיקף ההלוואות בפיגור, עם חובות בהיקף של כ-5 מיליארד שקל, ומגמת עלייה לאורך השנה האחרונה, אם כי עדיין מדובר בהיקפים זניחים למול שוק המשכנתאות כולו, הנאמד בכ-650 מיליארד שקל.

על פי נתוני בנק ירושלים, בין סוף 2021 לסוף שנת 2025 הגידול היחסי בסכום החזרי המשכנתא (עקב עליית הריבית) הסתכם בכ-30%, הגבוה באופן משמעותי מהגידול היחסי בשכר הממוצע שעלה בכ-12% בלבד בתקופה זו.

"זה לא סיפור של פריפריה ולא של מגזר מסוים, אנחנו רואים את הגידול בשיעורי מחזורי המשכנתאות גם באזור המרכז, בקרב זוגות צעירים ומשפרי דיור", אמר קפלן.

"יוקר המחיה ושחיקת השכר משפיעים על כולם - ופריסת המשכנתא גם באמצעות מחזורה לאורך השנים הפכה לכלי לניהול חיים", הוא מוסיף.

פיצוי על העלאות הריבית בשנים הקודמות

גם בממשלה רואים את המצב, ואתמול פורסם תזכיר חוק, שמבוסס על הצעה של ראש המועצה הלאומית לכלכלה, פרופ' אבי שמחון.

שמחון מציע לפצות בעלי משכנתאות בחלק מעליית החזרי המשכנתא שלהם שנגרמה בגין העלאות הריבית האינטנסיביות בשנים 2023-2022.

מלשון ההצעה עולה, כי משקי בית שיעמדו בקריטריונים, יקבלו סיוע של עד 1,000 שקל בחודש, כסיוע לתשלום המשכנתא.

הודעות חשובות

הודעות חשובות

מדד ה-VIX שער: 23.57 נק' הגרף צומח בתנועת...

מדד ה-VIX

חיפושית כחולה היום, 06:16שער: 23.57 נק'

הגרף צומח בתנועת הלונג, עם רמת התנגדות יומית באזור ה-48 נק'

https://www.s-maof.com/Forum/attachment.php?attachmentid=12419&stc=1

==========================

הגרפים...