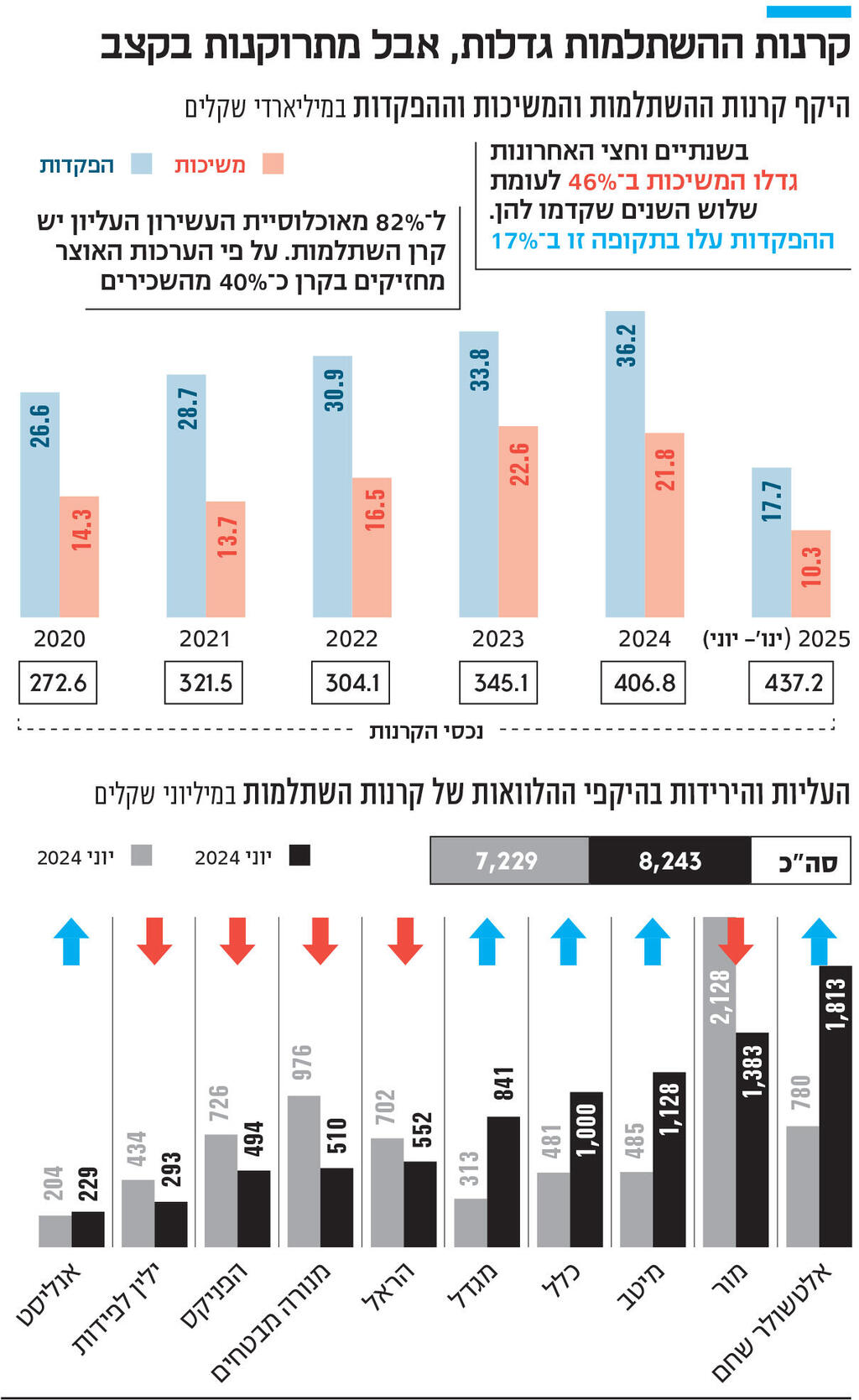

יותר ויותר חוסכים בוחרים להוציא את הכסף מהאפיק המשתלם של קרנות ההשתלמות: בדיקת כלכליסט מראה כי היקף משיכות הכספים מקרנות ההשתלמות הסתכם ב־21.9 מיליארד שקל בשנת 2024, לאחר שהמשיכות ב־2023 הסתכמו ב־22.7 מיליארד שקל. גם המחצית הראשונה של 2025 מתאפיינת בהיקף משיכות גבוה, שמגיע ל־10.3 מיליארד שקל.

בכך נמשכת מגמה שהחלה לפני שנתיים, אז נרשמה קפיצה בהיקף הכספים שנמשכים מקרנות ההשתלמות. לשם השוואה, בשנים 2020, 2021 ו־2022 הסתכמו המשיכות ב־14.3 מיליארד שקל, 13.7 מיליארד שקל ו־16.5 מיליארד שקל, בכל שנה, בהתאמה. כלומר, בשנתיים וחצי האחרונות גדלו המשיכות ב־10.5 מיליארד שקל לעומת שלוש השנים שקדמו להן - עלייה של 46%. זאת בעוד ההפקדות לקרנות ההשתלמות עלו בתקופה זו ב־17% בלבד.

במציאות הקיימת, היקף המשיכות אמור לגדול בהתאם לצמיחה הטבעית באוכלוסייה ולעלייה בהיקף הנכסים הכללי, שגורמת גם לעלייה במשיכות, בקצב שנע בין 5% ל־10% בלבד. העלייה בהיקף המשיכות מפתיעה, מאחר שבשנים האחרונות נרשמות לרוב תשואות גבוהות בשוק קרנות ההשתלמות בחסות הראלי בשווקים, ובכל זאת החוסכים בוחרים למשוך את הכספים שלהם. כלומר, העליות החדות בבורסה ב־12 החודשים האחרונים, והתשואות הנאות שרשמו בעקבות כך קרנות ההשתלמות, לא גרמו לקיטון משמעותי בפדיונות הכספים.

לשם המחשה, קרנות ההשתלמות במסלול הכללי רשמו תשואה של כמעט 13% ב־2024 ושל 7% במחצית הראשונה של השנה. זאת לאחר שמדד ת”א־125 סיים את שנת 2024 עם עלייה חדה של 29% לעומת מדד המניות האמריקאי S&P 500 שעלה ב־23%. במחצית הראשונה של השנה עלה ת”א־ ב־21% ו־S&P 500 עלה ב־5.6%.

משיכת כספים מקרן ההשתלמות היא, הלכה למעשה, ויתור על האפשרות לצבור תשואה מבלי לשלם מס רווחי הון בשיעור 25% על הרווחים. מדובר כיום למעשה בחיסכון היחיד שמאפשר פטור ממס רווחי הון בצורה הונית (כלומר, משיכה חד־פעמית של כל הכספים) לאחר שש שנים. על כן, זינוק של כמעט 30% בחוסכים שמוותרים על הטבת המיסוי הייחודית מצריך התייחסות.

בשיחות עם הגופים המוסדיים - חברות הביטוח ובתי ההשקעות שאחראים על ניהול ההשקעות בקרנות ההשתלמות - עולות סיבות שונות לעלייה בפדיונות בשנתיים האחרונות. הסיבה הראשונה היא עליית הריבית. במהלך שנת 2022 החלה ריבית הפריים לעלות במשק עד לכדי 6.25%, מהלך שייקר באופן ניכר את האשראי בישראל, והתשלומים על הלוואות כמו משכנתאות והלוואות רכב זינקו באופן חד. התייקרות הלוואות אלו גרמה לחלק מהחוסכים לפדות את קרנות ההשתלמות שלהם כדי לשלם על הלוואות אחרות ולעשות שימוש יומיומי בחיסכון.

יוקר המחיה והריבית הגבוהה במשק אומנם גורמים לאנשים לפדות את קרן ההשתלמות, אולם הזינוק בשוק המניות הישראלי מקטין את השפעת המשיכות מאחר שהוא גורם לשווי הנכסים לצמוח. מתוך כך ניתן להסיק כי מתרחש תהליך של הרחבת פערים כלכליים: כאשר מי שמצליח לחסוך - היקף ההשקעות שלו גדל, לעומת מי שנאלץ למשוך את הכספים.

הוצאת סכומי עתק לחו"ל

סיבה נוספת למשיכת הכספים היא הקיטון במתן הלוואות בענף קרנות ההשתלמות עצמו. לפני 2022 החברות המנהלות את קרנות ההשתלמות היו מציעות לחוסכים שביקשו למשוך את הקרן ליטול הלוואה כנגד הסכום שיש בקרן. כך שימרו החברות את הלקוחות אצלן למשך שנים, והלקוחות עשו שימוש בהלוואה לצריכה שוטפת, בעוד הכסף החסוך המשיך לצבור תשואה. אולם הריבית שסיפקו הגופים המנהלים בעת ההלוואה היתה צמודה לריבית בנק ישראל, והעלאת הריבית על ידי נגיד הבנק הפכה את ההלוואה ללא כדאית: הריבית עלתה מ־3% ל־9% בשנה. שני הגופים הגדולים לניהול קרנות - מיטב ואלטשולר שחם - הודיעו כי יפסיקו להעניק הלוואות. בהמשך הם חזרו לתת הלוואות, אך בהיקפים נמוכים מבעבר. בדיקת כלכליסט מראה כי בפברואר 2022 היקף ההלוואות שניתנו בענף ההשתלמות עמד על 10.5 מיליארד שקל, וכיום הוא נאמד ב־8.2 מיליארד שקל - ירידה של 2.3 מיליארד שקל.

ההלוואות לאורך השנים גדלו עם התעשייה, אולם נעצרו כאמור ב־2022. אם היו ממשיכות לגדול באותו קצב, הן היו אמורות להסתכם היום ב־15 מיליארד שקל. בניתוח היקף מתן ההלוואות עולה כי חברת הגמל של מור נכנסה לוואקום שנוצר והפכה למלווה הכמעט הכי גדול בתעשייה, עם הלוואות בהיקף של 1.4 מיליארד שקל, אחרי אלטשולר שחם עם 1.8 מיליארד שקל שבשיא הלוותה 5.2 מיליארד שקל.

קרנות ההשתלמות הוא ענף החיסכון העיקרי לטווח הבינוני־ארוך בישראל, ומנהל 437 מיליארד שקל. היקף החיסכון משויך בעיקר לשכירים, כאשר כ־40% מהשכירים בישראל מחזיקים בקרן השתלמות. על פי משרד האוצר, ל־82% מהעשירון העליון יש קרן השתלמות. בשנים האחרונות גם עצמאים מפרישים לקרן השתלמות, שכן ההפרשה נחשבת כהוצאה מוכרת. הקרנות עבור שכירים מתחלקות לשתיים: קרנות ייעודיות שמתקבלות מתוקף העבודה, כמו קרנות לשוטרים ומורים, לעומת קרנות שפתוחות לכל חוסך שהמעסיק התחייב לחסוך עבורו בקרן השתלמות.

העלייה בהיקף המשיכות החלה, כאמור, כבר ב־2023. תשעת החודשים הראשונים של אותה שנה התאפיינו במאבקבחוקי ההפיכה המשטרית, ובגל של הוצאת כספים מחוץ לגבולות ישראל. לא מן הנמנע שלקוחות שפתחו חשבונות בחו"ל פדו את קרנות ההשתלמות שלהם והעבירו את הכסף לחו"ל.

קטליזטור נוסף למשיכות הוא החלטת הממשלה, על רקע מלחמת חרבות ברזל, להקל במשיכת הכספים מהקרנות. בין אוגוסט 2024 לינואר 2025 איפשרה הממשלה למשוך כספים מקרנות ההשתלמות תוך תשלום מס רווחי הון מופחת של 15% (או 7.5% עבור פנסיונרים). החוק אומנם לא עבר, אבל בדיקת כלכליסט הראתה שבחודשים האמורים אכן נרשמה עלייה במשיכות. כך, בארבעת החודשים האחרונים של 2024 נרשמו משיכות בהיקף ממוצע של 2 מיליארד שקל, כלומר קצב משיכות שנתי של 24 מיליארד שקל. טרם ההחלטה עמד קצב המשיכות על 1.7 מיליארד שקל.

בשל עליות השערים בבורסה המקומית ובבורסה בארה"ב, התשואות החיוביות ממתנות את השפעת המשיכות על היקף הנכסים בקרנות ההשתלמות. בנוסף, בעקבות העלייה בהיקף העובדים בישראל והאבטלה הנמוכה יחסית, ההפקדות רושמות גם הן עלייה בשנים האחרונות. כך, בשנת 2021 הסתכמו ההפקדות ב־28.7 מיליארד שקל, ב־2022 ב־30.9 מיליארד שקל, ב־2023 ב־33.8 מיליארד שקל וב־2024 ב־36.3 מיליארד שקל.

שיעור המשיכות בשנת 2024 מתוך היקף הנכסים עומד על 5%, אולם בניכוי התוספת לשווי הנכסים כתוצאה מהעליות החדות בשוק ההון באותה שנה, מדובר על שיעור של 6.1%. בשנת 2023 הגיע שיעור המשיכות מסך הנכסים ל־7% - השיעור הגבוה ביותר מאז 2014. בשנת 2022 עמד השיעור על 5% וב־2021 על 4%.

הקרנות גדלו, וגם רווחי המוסדיים

את התנודתיות במשיכות ובהפקדות של קרנות ההשתלמות מבהיר אייל סיאני, מנכ"ל תלפיות שותפויות. לדבריו, כשבודקים את המגמה הכללית לאורך שנים, וכשמחשבים את שיעור המשיכה מסך הנכסים המנוהלים שממשיכים לגדול, עדיין הכספים הרבים שיוצאים בשנתיים האחרונות מקרנות ההשתלמות, אינם מקטינים את ההיקף הכללי של הקרנות.

"לדוגמה, בשנת 1999 שיעור המשיכה היה 16%, ואילו בשנת 2024 הוא ירד ל־5%", מדגים סיאני. "ירידה משמעותית זו מצביעה על שינוי באופן שבו הציבור משתמש בקרנות אלו. אל מול זרם הוצאת הכספים בשנתיים האחרונות המגמה הכללית לאורך שנים היא שהציבור גם הופך מודע יותר ליתרונות של שמירת הכספים בקרנות ההשתלמות לפרקי זמן ארוכים יותר, כגון הטבות מס ותשואות פוטנציאליות גבוהות יותר. וקרנות ההשתלמות נתפסות יותר ויותר כמרכיב משלים באסטרטגיית חיסכון רחבה יותר לפרישה".

"מה שחשוב לחברות זה השיעור היחסי, על כן הן מתעלמות מהעלייה במשיכות", הסביר בכיר בענף הגמל. "כל עוד התשואות יהיו חיוביות וההפקדות ימשיכו לגדול, התעשייה תמשיך לצמוח כפי שעשתה בשנים האחרונות, וכך גם הרווחים של המוסדיים. המבחן האמיתי של הענף יהיה קריסה מתמשכת בשוק ההון, כפי שהתרחשה ב־2002 עם פיצוץ בועת ההייטק וב־2008 עם פיצוץ משבר הסאב־פריים. בשנים אלו המשיכות הגיעו לשיעור של 23% ו־19%".

הודעות חשובות

הודעות חשובות

היי שחקן, ותודה רבה על הסקירה! לגבי ההמלצה...

היי שחקן, ותודה רבה על הסקירה!

פנסיונרצעיר היום, 15:04לגבי ההמלצה לארית, נתקלתי בכתבה בביזפורטל מהיום או אתמול שטוען ש5 חודשים הם לא קיבלו אף הזמנה וכו...

מה דעתך על זה?