עוד שבוע של נתונים כלכליים טובים הסתיים – והשבוע בשווקים מחכים לראות מה יעשה טראמפ בנוגע לאיראן ומה יהיו ההתפתחויות בחזית מלחמת הסחר. מאז תחילת הרבעון עלו מדדי המניות באירופה ביותר מ-5% וזהו אחד השווקים הטובים ביותר מתחילת השנה

על אף סימני שאלה פוליטיים וביטחוניים, המשקיעים שמרו על אופטימיות בשבוע הראשון של מאי, אשר נפתח בעליות שערים ברוב השווקים המפותחים, כשאירופה ממשיכה להוביל והיורו מוסיף להיחלש. מתחילת הרבעון השני של 2018, עלו מדדי המניות באירופה ביותר מ-5%, מה שהופך אותם לאחד השווקים הטובים בעולם השנה. היה זה גם שבוע שני ברציפות שבו התשואות הארוכות הפסיקו לעלות בעולם, במקביל לעצירת העלייה בציפיות האינפלציה.

האופטימיות בשווקים נמשכה למרות העלייה במחירי הנפט על רקע המשבר הכלכלי בוונצואלה והמתיחות בנוגע לסנקציות על איראן שצפויה להסתיים עד 12 ביולי. מחיר הנפט כעת הוא ברמה הגבוהה ביותר זה כשלוש שנים וחצי. תשואות איגרות החוב האמריקאיות ל-10 שנים עומדת על 2.95%, ואילו אלה של גרמניה הן 0.55% - אף שכמות ההנפקות בארה"ב עולה והפד לא פעיל יותר בשוק.

הנתונים הכלכליים שהתפרסמו בארה"ב ממשיכים להעיד על צמיחה חזקה ושוק עבודה איתן. ההכנסה הפרטית עלתה ב-0.3%, וההוצאה הפרטית – ב-0.4%, בהתאם לציפיות. מדד מנהלי הרכש של התעשייה היה מעט מתחת לתחזיות, עם קריאה של 57.3 לעומת צפי ל-58.5 – אך עדיין מדובר במספרים גבוהים מאוד במונחים היסטוריים.

סקר התעסוקה שלADP הצביע על תוספת של יותר מ-200 אלף עובדים במשק האמריקאי - נתון גבוה מהתחזית, כאשר מספר דרישות העבודה הראשוניות מוסיף להיות נמוך מהצפי, ברמה של 200 אלף. עם זאת, הגידול בשיעור המועסקים היה נמוך מהתחזית – 168 אלף, לעומת צפי ל-190 אלף.

שיעור האבטלה ירד לרמה של 3.9%, אך למרות הירידה באבטלה והעלייה בשכר, שיעור ההשתתפות בכוח העבודה נשאר קבוע על רמה נמוכה באופן היסטורי. השכר השעתי עולה גם הוא פחות מהצפי, בשיעור של 0.1%, ובסך הכל גידול שנתי של 2.6% - פחות מהצפי, של 2.7%.

מדד מנהלי הרכש של השירותים עולה בשיעור של 56.8 - גם כן נמוך מעט מהתחזית. מגזר השירותים בארה"ב צמח באפריל במידה הנמוכה ביותר זה ארבעה חודשים; ופריון העבודה גדל ב-0.7% ברבעון הראשון של השנה – לעומת תחזית לגידול של 0.9%.

באירופה, השוק ממשיך לתפקד טוב יותר בהשוואה לארה"ב, למרות העובדה שהנתונים הכלכליים המתפרסמים ממשיכים להצביע על האטה בקצב הצמיחה. ייתכן שהסיבה לתפקוד זה היא שהנתונים מעידים על כך שאין צורך למהר לעצור את תוכנית ההרחבות, ובוודאי שלא להעלות את הריבית. השוק מניח הסתברות של יותר מ-75% לכך שהריבית לא תעלה בשנה הקרובה - מה שממשיך לאפשר יורו חלש ולתדלק תאווה לנכסים מסוכנים.

רוב השווקים המתעוררים כבר ירדו לתשואה שלילית מתחילת שנה, אחרי פתיחה חזקה בתחילת השנה. כרגע, הם סובלים מפיחות במטבע, מחשש מעליית תשואות ומחוזקת הדולר. זו גם הסיבה שבתחילת השנה הערכנו כי עדיף להקטין חשיפה לשווקים אלה. הפיחות במטבעות השווקים המתעוררים מעלה את ציפיות האינפלציה, מוריד את צפי הורדת הריבית ופוגע בתפקוד השווקים - למרות השיפור בסחר העולמי ומחירי חומרי הגלם.

יפן, מדדי מנהלי הרכש ממשיך להעיד על צמיחה, אם כי מתונה יותר. שיעור האינפלציה הנמוך וחולשת הין מעניקים רוח גבית להמשך ההרחבה בשוק היפני. הדוחות הכספיים שהתפרסמו עד עכשיו כללו תוצאות נמוכות מהתחזיות, אך הם עדיין מצביעים על גידול ברווחים, כשרמת המכפילים ממשיכה להיות 17 – נמוכה גם באופן היסטורי, וגם בהשוואה לשווקים האחרים.

ישראל

בישראל, שיעור האבטלה מוסיף לרדת – וברבעון הראשון של 2018 עמד על שפל היסטורי של 3.7% (בגילאי 15 ומעלה). שיעור ההשתתפות בכוח אדם נשאר דומה לרבעון הקודם, כ-63.9%. המדד המשולב של בנק ישראל למצב המשק עלה במארס ב-0.3% - בדומה לחודשים הקודמים ולעלייה הממוצעת ב-2017. העלייה בציפיות האינפלציה נרגעה, למרות המשך הפיחות גם בשבוע האחרון והציפייה למדדים גבוהים בחודשים הקרובים. בסך הכל, מאז תחילת השנה עלו ציפיות האינפלציה יחסית בעוצמה, והן תואמות את התחזית שלנו – לאינפלציה קרובה לכ-1% בשנה הקרובה.

העלייה בציפיות האינפלציה נרגעה, למרות המשך הפיחות גם בשבוע האחרון והציפייה למדדים גבוהים בחודשים הקרובים. בסך הכל, מאז תחילת השנה עלו ציפיות האינפלציה יחסית בעוצמה, והן תואמות את התחזית שלנו – לאינפלציה קרובה לכ-1% בשנה הקרובה. מה עושים השבוע?

1. מניות – גם אחרי הביצועים העודפים, השווקים באירופה מעניינים יותר וזולים יותר.

בשבוע שחלף ראינו סגירה מעורבת, כאשר הנאסד"ק סיכם את השבוע בעלייה של 1.3%, הדאו ג'ונס איבד 0.2% ואילו S&P 500 השיל 0.3%. גם באירופה היתה סגירה חיובית, כאשר המדד הכלל אירופי סטוקס 600 עלה ב-0.6% - שבוע שישי רצוף של עליות.

עונת הדוחות הכספיים בארה"ב מתקרבת לסיומה ואפשר לסמן אותה כאחת מעונות הדוחות הטובות ביותר בעשורים האחרונים. זאת למרות ההפסד הראשון מאז 2009 של ברקשייר האת'אווי שבבעלות וורן באפט, אם כי הוא נבע מסיבות חשבונאיות בלבד. עד כה, 409 חברות פרסמו דוחות כספיים (מתוך 500 החברות במדד S&P 500) והיכו את תחזית ההכנסות בשיעור של 0.78% ואת תחזית הרווחים בשיעור של 6.19%. באופן אבסולוטי, גדלו ההכנסות בשיעור של מעל 8% ואילו הרווחים בשיעור שמתקרב ל-25%. בולטות במיוחד חברות האנרגיה וחומרי הגלם, אך גם חברות הטכנולוגיה הציגו דוחות כספיים חזקים מאד עם גידול של 15% בהכנסות ו-30% ברווחים. גרמניה ממשיכה להראות ביצועים משופרים מול שאר היבשת, כשמתחילת מאי השוק שלה מתפקד בצורה הטובה ביותר באירופה. כמו בארה"ב, גם באירופה פרסמו כבר חצי מהחברות דוחות כספיים, כשהיקף ההפתעות היה נמוך יותר, אך הן עדיין חיוביות, והמכפילים נעים סביב רמה של 15. כל אלה, יחד עם ריבית נמוכה, חולשה של המטבע וגידול מסוים ברווחים, ממשיכים לתמוך בשוק המניות האירופי ובמשקל הגדול יותר שראוי להקצות לו בתיק ההשקעות.

גרמניה ממשיכה להראות ביצועים משופרים מול שאר היבשת, כשמתחילת מאי השוק שלה מתפקד בצורה הטובה ביותר באירופה. כמו בארה"ב, גם באירופה פרסמו כבר חצי מהחברות דוחות כספיים, כשהיקף ההפתעות היה נמוך יותר, אך הן עדיין חיוביות, והמכפילים נעים סביב רמה של 15. כל אלה, יחד עם ריבית נמוכה, חולשה של המטבע וגידול מסוים ברווחים, ממשיכים לתמוך בשוק המניות האירופי ובמשקל הגדול יותר שראוי להקצות לו בתיק ההשקעות.

אחרי כל אלה, איך אפשר בכל זאת להסביר את פערי הביצועים בין השוק האמריקאי לאירופי? בעוד שבאירופה השווקים מבינים שהריביות יישארו נמוכות ויחד עם יורו חלש הם עשויים לתמוך בביצועי החברות; בארה"ב מתקשים בשווקים לראות מהיכן תגיע עוד צמיחה של החברות. נתוני הכלכלה האמריקאית טובים, אך נמוכים מהתחזיות ולא עד כדי כך טובים כדי לתמוך בהערכה שהאינפלציה והריבית יוסיפו לעלות ורווחי החברות ימשיכו לגדול בקצב מהיר יותר מזה שהשוק צופה. סוגיית תקרת החוב וסוגיית איראן ימשיכו ללוות את השוק בשבוע הקרוב, כשנושא הדוחות הכספיים כמעט מאחורינו. להערכתנו, למרות הדו"חות המצוינים בארה"ב השווקים מחוץ לארה"ב ממשיכים להיות מעניינים יותר, כפי שהדבר בא לידי ביטוי בחודש האחרון.2. אג"ח – אגרות חוב במח"מ עד שנתיים מדורגות גבוה מעניינות להשקעה.

תיק אג"ח קונצרני קצר בדירוג גבוה ממשיך לתת עודף תשואה על אג"ח ממשלתי, אשר להערכתנו מצדיק חשיפה אליו. מנגד, הדירוגים הנמוכים ממשיכים להפגין חולשה, אחרי שנפגעו הן מהמגמה בעולם והן מהחולשה בשוק המניות. בדירוגי הביניים, להערכתנו, חלק מהאג"ח חוזרים להיות יותר מעניינים, לאור הנזילות הגבוהה של הפירמות ופתיחת המרווחים שהחזירה אותנו שנתיים אחורה לרמות נוחות יותר להשקעה.

כיום התשואה הגלומה באגרות חוב מדורגות AA במח"מ עד שנתיים, מגלמת תשואה גבוהה מאג"ח ממשלתי צמוד עד מח"מ של כ 9 שנים!!

השוק מתחיל להעריך שהריבית בישראל תעלה בשנה הקרובה - אם כי בשיעור זעיר. הנחת העבודה שלנו היא שהדבר לא יקרה ב-2018, ולמרות זאת, אנו לא רואים הגיון בחשיפה למח"מ ארוך, בהתאם למה שאנו רואים גם בעולם.

3. תיק השקעות – רוח גבית למשקיעי המניות.

נתוני הצמיחה הכלכלית ממשיכים להיות טובים בכל העולם, בשילוב דוח"ות כספיים מצוינים בארה"ב, מחזירים מעט צבע לשווקים. יחד עם צמיחה חזקה, אך לא מדי ואינפלציה שנמצאת סה"כ תחת שליטה משאירים את צפי העלאת הריבית בעולם ממותן.

להערכתנו, למרות הדו"חות המצוינים בארה"ב, השווקים מחוץ לארה"ב ממשיכים להיות יותר מעניינים כפי שבא לידי ביטוי בחודש האחרון ובשבוע האחרון כשאירופה עם ביצועים עודפים משמעותיים על ארה"ב.

באג"ח אנו מעדיפים לא להיות ארוכים במח"מ ולא להגדיל סיכונים וזאת לאור רמות התשואה הנמוכות והמרווחים שאמנם נפתחו אך עדיין לא מספקים.

באג"ח אנו מעדיפים לא להיות ארוכים במח"מ ולא להגדיל סיכונים וזאת לאור רמות התשואה הנמוכות והמרווחים שאמנם נפתחו אך עדיין לא מספקים.

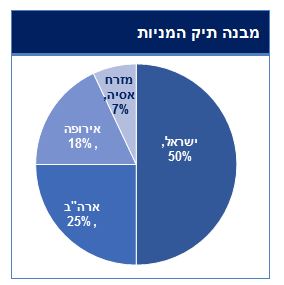

הזדמנויות ההשקעה העיקריות שאנו מזהים כיום הן: אג"ח קונצרני מדורג גבוה ובמח"מ עד שנתיים, חשיפה למניות עם עדיפות הגדלת חשיפה לשווקים מחוץ לארה"ב (ישראל, אירופה ויפן בעיקר) וחשיפה למט"ח בפיזור מטבעי רחב אנו חוזרים ומזכירים - כיום, בתחליפי נזילות דולריים, ניתן ליהנות מריבית גבוהה משמעותית מהריבית שהרגלנו בעשור האחרון.

https://www.harel-group.co.il/financ...t07-05-18.aspx

הגב עם ציטוט

הגב עם ציטוט