על ידי

פורסם בתאריך 22.08.2022 11:46

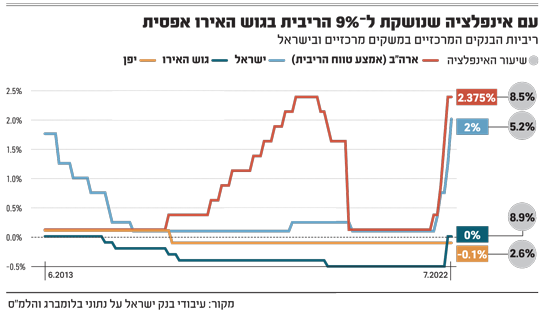

בנק ישראל צפוי להעלות היום את הריבית, והכלכלנים בשוק חלוקים לגבי היקף העלאה • רונן מנחם ממזרחי טפחות: "זו אחת ההתלבטויות הקשות ביותר מבחינת בנק ישראל בתקופה האחרונה וקשה לומר כיום באיזו חלופה יבחר" • אלכס זבז'ינסקי, הכלכלן הראשי של מיטב: "הריבית תעלה ב-0.75%" • לאומי: הריבית תגיע לרמה של 2.75% בראשית 2023

בנק ישראל צפוי להעלות היום (ב') את גובה הריבית במשק כחלק מהמאבק לריסון האינפלציה. הכלכלנים חלוקים בדיעותיהם לגבי שיעור ההעלאה - 0.5% או 0.75% (לרמה של 1.75% או 2%).

רונן מנחם, הכלכלן הראשי של מזרחי טפחות, כותב כי "אם ירצה בכך, יכול בנק ישראל להצדיק העלאת ריבית חדה של 0.75% בשני הנתונים החדשים, שטרפו את הקלפים לשוקי ההון: מדד המחירים לצרכן, שעלה ב-1.1% בחודש יולי וב-5.2% ב-12 החודשים האחרונים. התמ"ג, שברבע השני של השנה עלה 6.8% בקצב שנתי. שני הנתונים, שבאו יום אחר יום, היו הרבה מעל ההערכות בשוק".

כמו כן, הוא כותב, "ראוי לשים לב כי לראשונה זה זמן התכווץ פער האינפלציה בין ארה"ב לישראל, לאחר שמדד יולי נותר שם ללא שינוי. ככלל, העלאת ריבית של 0.75 אחוז מתאימה למדיניות ה-front loading (הקדמה של העלאות הריבית ובשיעורים חדים יותר) שנוקט בנק ישראל כמו עמיתיו בעולם. עם זאת, אין לשלול הורדת ריבית של 0.5% 'בלבד' וזאת ממספר סיבות: המדדים הבאים אמורים להיות נמוכים יותר והקצב השנתי של האינפלציה עשוי לרדת שוב מתחת ל-5%; העלאת ריבית חדה יותר עשויה לגרום למהלך נוסף של תיסוף השקל, בהמשך לתיסוף החד של החודש האחרון; תיסוף השקל אמנם יכול לשמש בלם להתחממות האינפלציה במשק, אך הוא יקשה על היצואנים בתקופה של האטה בסחר החוץ; לבסוף, אנו עדים לאחרונה לירידה של ממש באינפלציה המיובאת - מחירי האנרגיה והסחורות ועלויות השילוח".

למיטב זכרוני, כותב מנחם, "זו אחת ההתלבטויות הקשות ביותר מבחינת בנק ישראל בתקופה האחרונה וקשה לומר כיום באיזו חלופה יבחר. כך או כך, ככל שיבחר בחלופה המרסנת יותר, אני סבור כי הדבר יקצר את סבב העלאות הריבית ויגרום לכך שההעלאות הבאות תהיינה מתונות יותר".

מיטב: הריבית תעלה ב-0.75%

אלכס זבז'ינסקי, הכלכלן הראשי של מיטב, מעריך כי בנק ישראל יעלה את הריבית ב-0.75%. הוא מציין מספר שיקולים עיקריים שתומכים בכך: להבדיל מרוב הכלכלות במערב, המשק הישראלי צומח מהר מאוד, תוך הידוק מהותי בשוק העבודה. הריבית הנוכחית, אפילו אם תעלה ל-2%, תהיה נמוכה מדי בשביל אינפלציה של 5.2% ובשביל עלייה של 17.8% במחירי הדירות; קצב האינפלציה בישראל אמנם נמוך יותר מהמדינות האחרות, אך האינפלציה בסעיפים המקומיים שמושפעים יותר מהמדיניות של בנק ישראל, כגון מחירי השירותים, לא שונה מהמדינות האחרות.

...

פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

הודעות חשובות

הודעות חשובות

מתוך ועידת האנרגיה היום בת"א: אני רוצה לפתוח עם...

מתוך ועידת האנרגיה היום בת"א:

קלוד היום, 14:02אני רוצה לפתוח עם חן, האחראי על התחום במשרד האנרגיה. איך אתה רואה את העתיד של הקידוחים?

בר יוסף: "רגע לפני 7 באוקטובר היינו לקראת הליך תחרותי לחיפושים בים, שהביא הרבה...