על ידי

פורסם בתאריך 28.08.2022 10:09

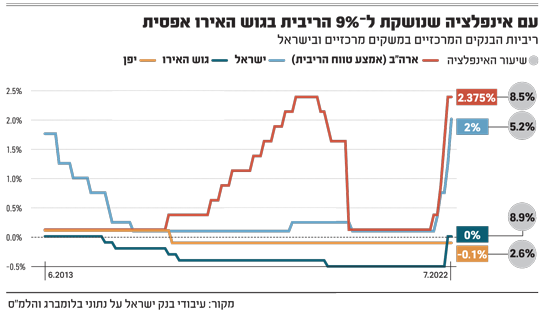

האינפלציה כבר הושרשה עמוק במשק האירופי ועדיין לא הגיעה לשיא • הכלכלה בהאטה, המיתון באופק, והפרשי הריביות מול ארה"ב כבר שלחו את האירו לשפל היסטורי • פיטר פראט, שכיהן בתור הכלכלן הראשי של הבנק האירופי המרכזי (ECB) בעשור שאחרי משבר הסאב־פריים, מעריך: אירופה עלולה להגיע לסטגפלציה, שילוב של מיתון ואינפלציה עמוקים, כבר בחצי השנה הקרובה

סטגפלציה. השילוב בין מיתון לאינפלציה, שמדיר שינה מעיני בנקאים מרכזיים, עולה כבר בתחילת השיחה עם פיטר פראט. "גוש האירו נמצא בסביבה של לחצים סטגפלציוניים חריפים", אומר פראט, שכיהן עד 2019 בתור הכלכלן הראשי של הבנק האירופי המרכזי (ה־ECB), וחבר הוועד המנהל שלו. "וזה אומר מחירים עולים והאטה חריפה של הכלכלה. והתוצאה היא הרע שבכל העולמות עבור קובעי המדיניות והבנקאים המרכזיים".

"המספרים העדכניים שיש לנו הם אינפלציה של קרוב ל־9% בגוש האירו", ממשיך פראט (Praet). "אבל מה שיותר מדאיג הוא שיש בצנרת עוד לחצי מחירים, בדמות התייקרות במחירי הגז והחשמל, שמשמעותם היא שהאינפלציה לא הולכת לשום מקום בקרוב, ולא ברור אם כבר הגענו לשיא האינפלציה"."אפשר להגיד בביטחון שאירופה נכנסת למיתון"

"בגרמניה, מדינה שמאוד סולדת מאינפלציה, האינפלציה עשויה להגיע לשיעור דו ספרתי בחודשים הקרובים, לפני שתתחיל לרדת. כלומר, היא עשוייה להגיע ל־10%. בחלק מהמדינות הבלטיות, שיותר תלויות בייבוא גז, כמו אסטוניה, ליטא ולטביה, האינפלציה כבר עומדת על 20% בחישוב שנתי. וזה מצב שלא ראינו מאז שנות השבעים".

"זה לגבי האינפלציה. במקביל, הכלכלה מאטה. ראינו השבוע מדדי ייצור ושירותים, שאמנם היו יכולים להיות גרועים יותר, אבל הראו בבסיסו של דבר שנכון לאוגוסט, הכלכלה בהתכווצות. אפשר להגיד במידה רבה של ביטחון שהכלכלה נכנסת למיתון. כך שאם לסכם את הדברים, האינפלציה עיקשת וכנראה לא הגיעה עדיין לשיא, והכלכלה מאטה וכבר נמצאת בטריטוריה שלילית. זו סביבה לא קלה".

...

פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

הודעות חשובות

הודעות חשובות

מגזר הביטחוניות בהשוואה שנתית העליתי את שלושת...

מגזר הביטחוניות בהשוואה שנתית

חיפושית כחולה היום, 11:02העליתי את שלושת התעודות ITA, PPA, XAR לשם השוואה והתשואה השנתית, כולן במגמה שורית.

http://www.s-maof.com/Forum/attachment.php?attachmentid=12025&stc=1...