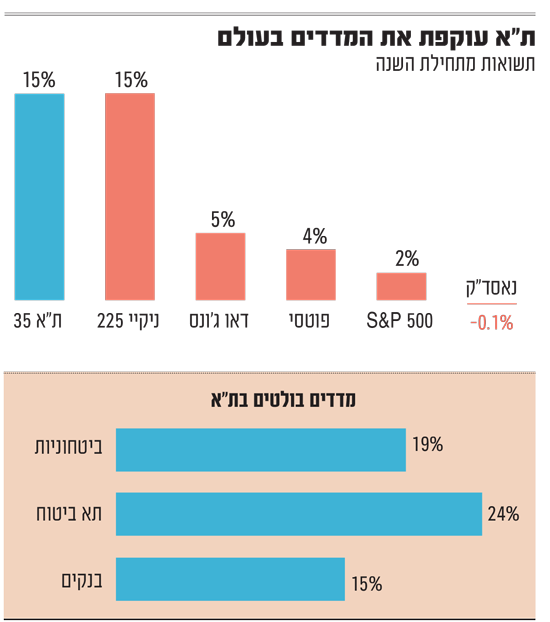

על ידי

פורסם בתאריך 15.02.2026 19:58

האינפלציה ירדה בכ-0.3% בינואר, מה שמשקף קצב אינפלציה שנתי של 1.8% - מתחת לאמצע יעד היציבות של בנק ישראל • הסעיפים הבולטים בהם נרשמו ירידות: הלבשה והנעלה, תחבורה ותרבות ובידור • מחירי הדירות המשיכו במגמת העלייה שלהם והתייקרו בכ-0.8%

מדד המחירים לצרכן ירד ב-0.3% בחודש ינואר 2026, בהשוואה לחודש דצמבר 2025.

ב-12 החודשים האחרונים (ינואר 2026 לעומת ינואר 2025) עלה מדד המחירים לצרכן ב-1.8% - וכך ירד מתחת לאמצע יעד היציבות של בנק ישראל, לראשונה מאז יולי 2021. הנתון של היום נמוך מעט מקונצנזוס הכלכלנים, שצפו ירידה חודשית של 0.2%, שתשקף קצב אינפלציה שנתי של 1.9%.

ירידות מחירים בולטות נרשמו בסעיפים: הלבשה והנעלה, שירד ב-3.9%; תחבורה, שירד ב-2.8%; תרבות ובידור, שירד ב-0.7%; ושירותי דיור בבעלות הדיירים, שירד ב-0.2%.

עליות מחירים בולטות נרשמו בסעיפים: שונות, שעלה ב-2.4%; ירקות ופירות טריים, שעלה ב-0.8%; בריאות, שעלה ב-0.7%; תחזוקת הדירה, שעלה ב-0.6%; ושכר דירה, שעלה ב-0.3%.

...

פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

הודעות חשובות

הודעות חשובות

10:06 ; 4204.74 בוקר טוב, לאור הירידות...

10:06 ; 4204.74

שחקן מעוף אתמול, 11:06בוקר טוב,

לאור הירידות ביומיים האחרונים עלינו נקבע את הרווח בצד CALL ולהתאים את הפוזיציה לספוט הנוכחי.

התיקון:

קנית CALL 4250 (שבועי 4.3) - עלות נוכחית 830 שח

כתיבת PUT 4110...