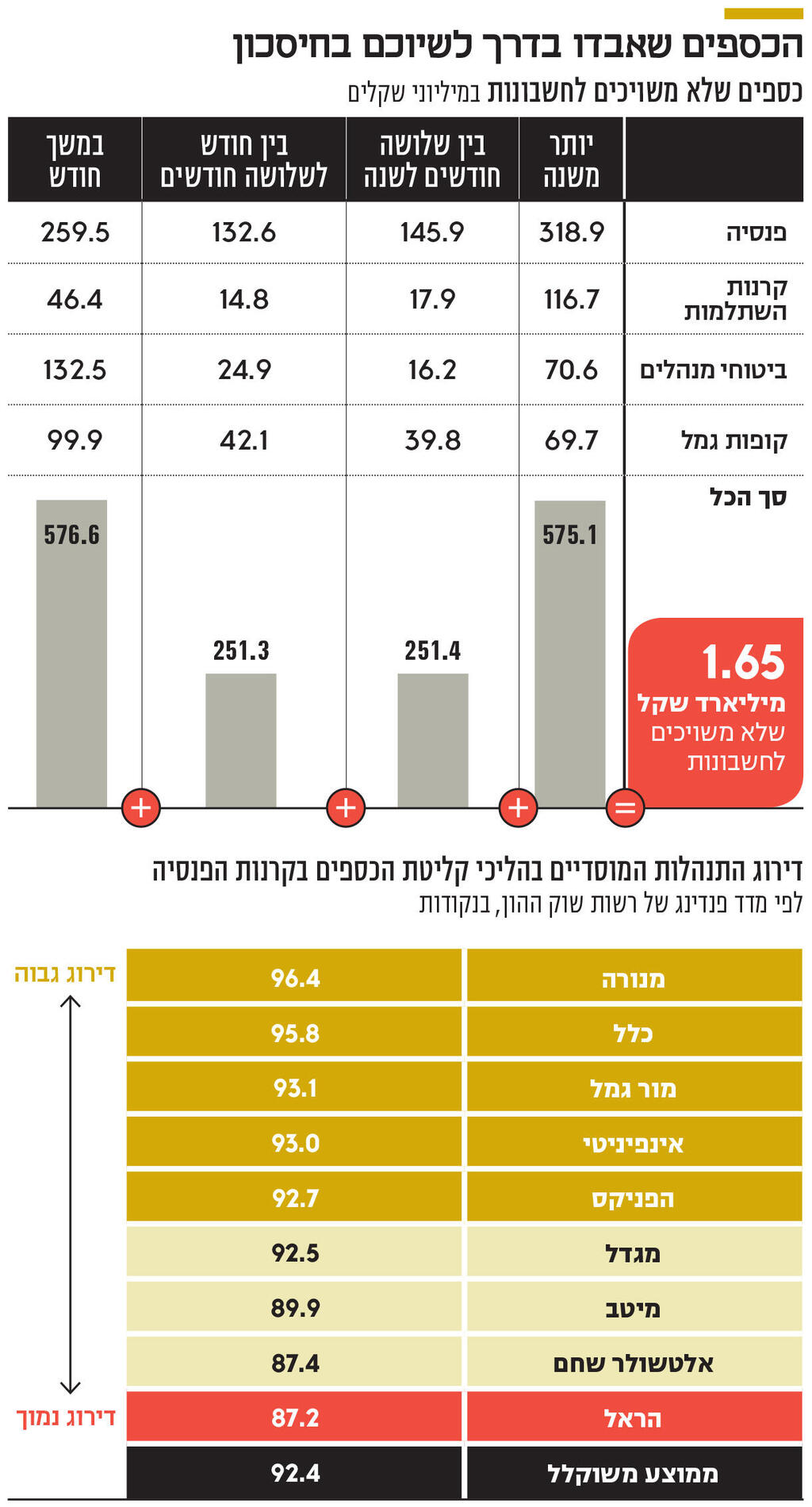

המחיר השנתי של הכספים האבודים: בקשה מטעם חוק חופש המידע מגלה — 1.65 מיליארד שקל ששייכים לחוסכים שהפקידו לחיסכון לטווח ארוך אינם משויכים לחשבונות שלהם. כלומר, למרות שהחוסכים בעלי חשבון הפקידו לקרן הפנסיה או קופת הגמל, הכסף לא הגיע ליעדו ואבד בדרך.

מתוך כלל הכספים שלא שויכו לבעליהם, סכום של 575 מיליון שקל אינם משויכים כבר יותר משנה מאז הפקדתם, וכפי הנראה הסיכוי לשייכם חזרה לבעליהם הוא נמוך מאוד, וניתן לקבוע כי מדובר בכספים אבודים. היקף הכספים האבודים הגדול ביותר שייך לתחום קרנות הפנסיה, שכולל 319 מיליון שקל של כספים אבודים.

מידע על היקף הכספים שאינם משויכים מקורו בדיווח של רשות שוק ההון במסגרת הבקשה לחופש המידע, והגיע ל"כלכליסט". הכספים כוללים את ההפקדות שלא שויכו על ידי החוסכים לקרנות פנסיה, קרנות השתלמות, ביטוח מנהלים וקופות גמל.

על פי הדו"ח, כחצי מיליארד שקל של כספים לא משויכים במערכות של חברות הביטוח ובתי ההשקעות בטווח זמנים של בין חודש לשנה, ו־576 מיליון שקל אינם משויכים בטווח של עד חודש.

לא עומדים בקצב ההפקדות

לגבי הכספים שלא משויכים מעל לחודש — מדובר בשירות רע של חברות הביטוח ובתי ההשקעות, שלא עומדים בקצב הפקדות הכספים. על פי מדד הפנדינג של רשות שוק ההון — מדד הבוחן את התנהלותם השוטפת של הגופים המוסדיים בהליכי קליטת הכספים ומעניק ניקוד לכל גוף מוסדי בהתאם לפרמטרים הכלולים במדד — קרנות הפנסיה עם הציון הנמוך ביותר הן של הראל ושל אלטשולר שחם.

על פי צו ההרחבה לפנסיה חובה, שעודכן ב־2017, כל מעסיק חייב להפריש עבור כל עובד פנסיה חודשית בשיעור של 18.5% משכר העובד — גם אם העובד לא דרש זאת. אם העובד לא דרש להיות עמית באחת מקרנות הפנסיה הוא משויך באוטומטית לאחת מקרנות פנסיית ברירת המחדל, שנקבעו במכרז האחרון שנערך ב־2024, הן אינפיניטי ניהול השתלמות גמל ופנסיה, אלטשולר שחם גמל ופנסיה, מור גמל ופנסיה ומיטב גמל ופנסיה. המכרז הבא לקרנות ברירת המחדל ייערך ב־2028. הדבר מעניק כוח אדיר לגופים המוסדיים שאמורים לנהל את הכספים של השכירים והעצמאיים לטווח הארוך. נכון להיום, קרנות הפנסיה החדשות מנהלות כטריליון שקל, וקופות הגמל מנהלות 916 מיליארד שקל.

הליך ההפקדה של כספים לטווח הארוך מהמעסיקים למנהלי הכספים כולל בעיקר שתי דרכים מרכזיות. הראשונה — הפקדה ישירה, כלומר המעסיק עובד בצורה ישירה דרך פורטל שסיפקו לו חברות הביטוח ובתי ההשקעות. המעסיק פותח חשבון לכל עובד ובהתאם מפקיד לו כספים מדי חודש. ישנם מעסיקים שמעדיפים לעבוד דרך חברות תפעול פנסיוניות, שעובדות דרך המסלקה הפנסיונית. המעסיק מעביר כספים לאותן חברות, שאמורות לדאוג לכל ההפקדות.

אם כך, כיצד נוצרת מציאות שבה 1.6 מיליארד שקל ששייכים לחוסכים לטווח ארוך לא הגיעו ליעדם, כאשר 575 מיליון שקל מתוכם הם דה־פאקטו כספים אבודים? המשכורת הממוצעת במשק היא 14.65 אלף שקל, קרי, ההפקדה הממוצעת לקרן פנסיה היא 2,700 שקלים. הכספים האבודים של הפנסיה מגיעים כאמור ל־319 מיליון שקל, כלומר מדובר ב־118 אלף הפקדות חודשיות ממוצעות ששייכות לאנשים שפשוט נעלמו.

בכיר בענף הפנסיוני מגלגל את האשמה על המעסיקים: "לרוב התקלות נובעות מכך שיש אי התאמה בין הרשימה שכוללת את נתוני הכספים שיש לשייך לעובדים השכירים לבין הכסף שעובר בפועל. ישנם גם כספים שנאבדים במהלך ניוד של כספים מחברה אחת לאחרת. גם הרפורמה שהתרחשה ב־2016 עם כניסתן של קרנות פנסיה חדשות שהוגדרו קרנות ברירת מחדל גרמה לאי־סדר במערכות, ויכול להיות שהכספים שאינם משויכים מעל לשנה מקורם באותם אירועים.

בנוסף, במקרים מסוימים העובד עזב את העבודה ואף אחד לא מטפל בכספים הלא משויכים, ועל כן הם פשוט יושבים במערכת. גורל הכספים הללו — כפי הנראה — הוא שהם יוחזרו למעסיק ולעולם כבר לא ישויכו לעובד".

בכיר בענף הביטוח גלגל את האשמה אל עבר סוכני הביטוח, שאינם מתמקדים בטיב השירות, שכולל גם את המהירות של שיוך כספים ללקוחות של החברות המנהלות. "אם אני סוכן, לא ממש מעניין אותי מה אומר מדד הפנדינג. זאת מאחר שהעמלה עבור העברת לקוח מחברה אחת לאחרת מתקבלת ישר עם המעבר, ושירות בעייתי של החברה המנהלת את הכספים שיתגלה בהמשך אינו מהווה שיקול עבור הסוכן.

"האשמה תלויה גם בחברות הביטוח, שלא מתאמצות למצוא למי הכספים הללו שייכים. עד שהרשות לא תכריח את החברות לצאת בפרויקט טיוב שיביא לשיוך מחדש של הכספים האבודים — אלו לא ישויכו. אי אפשר לדמיין שמיליארד וחצי שקל בבנקים פשוט ייעלמו".

כספים שאינם משויכים לא ניתנים למשיכה על ידי המוסדי, מתוך ההכרה כי האפשרות לקחת את הכספים שלא שויכו תביא לניגוד אינטרסים בקרב החברות המנהלות. סביר כי בסוף הדרך, הכספים ישובו למעסיקים, אך ככל שטווח ההשבה רחוק יותר — כך קטֵנה הסבירות להשיבם לחוסך. רשות שוק ההון והממונה על שוק ההון, עמית גל, לכל הפחות אמור לבחון את הצורך של החברות לצאת במבצע טיוב ולשייך את הכספים האבודים.

בדיקה לפחות פעם בשנה

לדברי אורי לביא פלג, עורך אתר "פוליסה" הפועלת בתחום הביטוח, "המצב נובע בראש ובראשונה מהתשתית הדיגיטלית המיושנת שעליה מבוסס שוק החיסכון הפנסיוני בישראל. כלל הגורמים בענף הבינו שיש לעבור לטכנולוגיות חדשות וכי ישנם הרבה פערי מידע בשוק שגורמים לכשל. כלל הגורמים בענף מצפים למכרז של המסלקה הפנסיונית שצפוי לשדרג את השירות בתחום".

מבחינה צרכנית, הנתונים של רשות שוק ההון מצביעים על מסקנה ברורה אחת — הצורך של החוסכים לבדוק לפחות פעם בשנה את מספר ההפקדות שנרשמו בקרן הפנסיה, קופת הגמל וקרן ההשתלמות שברשותם. בדו"ח השנתי מרוכזות ההפקדות, ויש לספור 12 הפקדות בגין כל שנה. מדובר בבדיקה שאורכת דקה ועשויה להציל כספים בהיקף של אלפי שקלים. אם החוסך מצא כי חסרות לו הפקדות בקופות או בקרנות — עליו לפנות למעסיק, מאחר שזה תפקידו של המעסיק: להתנהל מול החברות המנהלות.

הודעות חשובות

הודעות חשובות

המכסים מצד אחד, השקל מהצד השני: האם למכור את מדד...

המכסים מצד אחד, השקל מהצד השני: האם למכור את מדד S&P 500?

גרוס אתמול, 16:10החוסכים הישראלים במדד S&P 500 רשמו מתחילת השנה תשואה נמוכה (כ-4.3% עד סוף ספטמבר) לעומת המסלולים המקומיים (מנייתי 18%). זאת בשל שתי...