פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

בשבועות האחרונים הצטמצמו המרווחים באיגרות החוב הקונצרניות כמעט באופן גורף והגיעו לרמות מאוד נמוכות ביחס לנקודות זמן שונות לאורך השנים האחרונות.

האם זאת אינדיקציה לכך שמרבית איגרות החוב הקונצרניות אינן מעניינות או לא מספקות לנו פיצוי הולם ביחס לאיגרות החוב הממשלתיות? התשובה, להערכתנו, שלילית - סקטור איגרות החוב הקונצניות מעניין מאוד, במיוחד בנקודת הזמן הנוכחית.

היות והזכרנו את העובדה שהמרווח הוא הכלי הראשון והמרכזי לקביעת מידת האטרקטיביות של איגרות החוב הקונצרניות אל מול אלו הממשלתיות, נבחן את המרווח הנוכחי במספר מדדי תל בונד שונים.

* הנתונים המוצגים בטבלה שלעיל לקוחים מגלובס טרייד וואן ונכונים ליום 30.6.2024.

בטבלה אנו יכולים לראות את המרווח של כל אחד ממדדי התל בונד המוזכרים נכון לסוף חודש יוני 2024, ואת המרווח הממוצע של כל מדד בכמה חתכי זמן שונים. תא ירוק, זהו תא שבו המרווח הנוכחי של מדד התל בונד גבוה יותר מהמרווח הממוצע של אותו מדד בהתאם לחתכי הזמן השונים. תא אדום, זהו תא שבו המרווח הנוכחי של מדד התל בונד נמוך יותר מהמרווח הממוצע של אותו מדד בהתאם לחתכי הזמן השונים.

מהטבלה עולה כי המרווח הנוכחי של כל מדדי התל בונד המוזכרים נסחרים נכון לסוף חודש יוני 2024, במרווח יותר גבוה מהמרווח הממוצע של הרבעון החולף. לעומת זאת המרווח של כל מדדי התל בונד המוזכרים יותר נמוך במועד זה ביחס למרווח הממוצע של החצי שנה שקדמה לו, פרט למדד התל בונד שקלי 50.

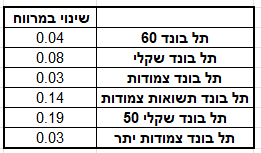

בטבלה הבאה ניתן לראות את תמונת המצב נכון לסוף הרבעון הראשון של שנת 2024.

* הנתונים המוצגים בטבלה שלעיל לקוחים מגלובס טרייד וואן ונכונים ליום 30.6.2024.

ניתן לראות כי בסוף הרבעון הראשון של השנה, המרווח של כל אחד ממדדי התל בונד המוזכרים בטבלה היה נמוך מהממוצע בכל אחד מחתכי הזמן השונים, דבר שהצביע על מרווחים מאוד נמוכים ולכאורה גם על חוסר אטרקטיביות של סקטור איגרות החוב הקונצרניות.

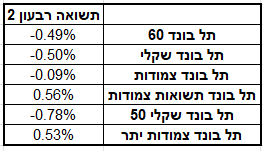

אם ננסה לבחון את השינוי במרווח בין מדדי התל בונד המוזכרים לעיל בין סוף הרבעון הראשון לסוף הרבעון השני לשנת 2024, יהיה לנו קל יותר להסתכל על הטבלה הבאה, ממנה עולה תמונה דיי אחידה, לפיה המרווח של כל אחד ממדדי התל בונד בסוף הרבעון השני היה גבוה יותר לעומת המרווח של אותו מדד בסוף הרבעון הראשון.

המסקנה הראשונה שאנו יכולים להסיק מכך היא שעל פניו, כיוון שהמרווח של כל מדדי התל בונד עלו אזי כל אחד ממדדי התל בונד הניב לנו תשואה שלילית במהלך הרבעון החולף. האמנם כך הדבר?

* הנתונים המוצגים בטבלאות שלעיל לקוחים ממאגרי מידע ו/או מקורות רשמיים ו/או פומביים.

מבחינת מדדי התל בונד שמופיעים בטבלה אפשר לראות כי קיימת שונות רבה בין המדדים השונים, כך שתשואת המדדים השונים לבדם אינה מספיקה לצורך הסקת מסקנה שתספר לנו את כל הסיפור. בשלב הזה נרצה להסתכל על התשואה שניבו איגרות החוב הממשלתיות המקבילות.

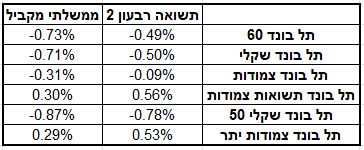

כיוון שבכל מדדי התל בונד שהזכרנו המרווח עלה כאמור בין סוף הרבעון הראשון לסוף הרבעון השני, ניתן לצפות כי מדד תל בונד שהניב תשואה שלילית במהלך הרבעון, הניב בנוסף תשואה שלילית יותר לעומת איגרת חוב ממשלתית מקבילה, וכי מדד תל בונד שהניב תשואה חיובית במהלך הרבעון, הניב תשואה חיובית פחות לעומת איגרת חוב ממשלתית מקבילה. אם כך, בואו ונתסכל על הטבלה הבאה, המציגה את התשואה של איגרת החוב הממשלתית המקבילה לכל מדד תל בונד שהזכרנו.

באופן מפתיע (האמת, תיכף נגלה שדווקא ממש לא באופן מפתיע), אנחנו רואים שלמרות שניתן היה לצפות לתשואה גבוהה יותר (ושלילית פחות) באיגרות החוב הממשלתיות ביחס למדדי התל בונד, הנתונים מלמדים על תוצאה הפוכה. במדדי התל בונד שהציגו תשואה שלילית במהלך הרבעון השני, התשואה של איגרות החוב הממשלתיות המקבילות היתה שלילית יותר, ובמדדי התל בונד שהציגו תשואה חיובית במהלך הרבעון השני, התשואה של איגרות החוב הממשלתיות המקבילות הייתה חיובית פחות.

איך ייתכן שהמרווחים בכל מדדי התל בונד שבדקנו היו גבוהים יותר בסוף הרבעון השני לעומת סוף הרבעון הראשון, ויחד עם זאת כל אותם מדדי תל בונד הניבו תשואות יותר גבוהות (פחות שליליות) לעומת איגרות החוב הממשלתיות?

התשובה טמונה בתשואה האבסולוטית של כל אחד ממדדי התל בונד השונים שהצגנו כאן.

למה הכוונה? בנקודת הזמן הנוכחית, התשואות האבסולוטיות בעולם איגרות החוב (הממשלתיות והקונצרניות) גבוהות משמעותית ביחס לכל נקודת זמן בשנים האחרונות, בין היתר (אך גם בעיקר) בזכות הריבית הגבוהה הקיימת במשק. הריבית הגבוהה ששוררת במשק מביאה לכך שהתשואות לפידיון של איגרות החוב השונות גבוהה משמעותית מבעבר והדבר בא לידי ביטוי בתשואה שוטפת גבוהה יותר באיגרות החוב. התשואה השוטפת הגבוהה יותר היא זאת שמפצה על העליה במרווח שראינו שהתרחשה במהלך הרבעון.

האם התשואה השוטפת הגבוהה הקיימת היום תפצה עבור כל עליה במרווח של איגרות החוב הקונצרניות ביחס לאיגרות החוב הממשלתיות? לא בהכרח. אם תהיה פתיחת מרווחים חדה, ניתן להעריך שהתשואה השוטפת לא תפצה מספיק.

מכיוון שבתרחיש הסביר והמרכזי שלנו, אנו סבורים כי ריבית בנק ישראל תמשיך להיות גבוהה מהממוצע בשנים הקרובות (גם כאשר תרד מתחת לרמתה הנוכחית כמובן), אנו מעריכים ששוק איגרות החוב הקוצרניות יהיה אטרקטיבי למדי, הן ביחס לתשואות האבסולוטיות באיגרות החוב הקונצרניות בעבר והן ביחס לתשואות היחסיות באיגרות החוב הממשלתיות.

הודעות חשובות

הודעות חשובות

שחקן, ציינת ששוק הנגזרים רדום בגלל הטיית הסטייה....

שחקן, ציינת ששוק הנגזרים רדום בגלל הטיית הסטייה. זה מצב מתסכל לסוחרי האופציות, אבל אולי זה בדיוק הסימן שהשקט הזה הוא השקט שלפני הסערה של פברואר. תודה על האזהרה.

bennyle היום, 14:24