פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

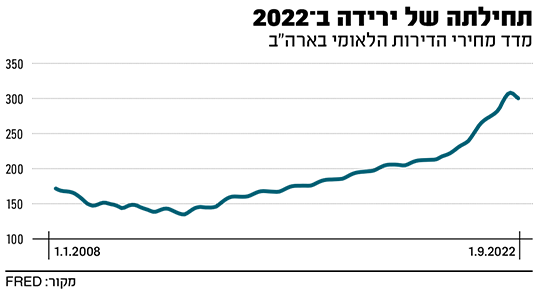

האם שוק הדיור בארה"ב בדרך למשבר נוסף? ניתוח של חברת Black Knight האמריקאית המתמחה בשוק הדיור בארה"ב, מדליק כמה נורות אזהרה ברקע ירידת מחירי הבתים בתקופה האחרונה - ולראשונה זה שנתיים, מאז אוגוסט 2020.

הניתוח העדכני מראה כי 450 אלף בתים בארה"ב נמצאים "מתחת למים" - כאלו ששוויים נמוך משווי המשכנתה שניטלה עבורם; ש־25% מהמשכנתאות בערבות פדרלית (FHA) נמצאות בסיכון; ושכמות משכנתאות ה־FHA שנמצאות בפיגור היא ברמה הגבוהה ביותר מאז 2009.

המצב החדש מכניס רבים לבעיה, בעיקר כאלו שנטלו הלוואות כנגד נכס, שנקראות גם הלוואות Non-Recourse. אמנם המרחק ממשבר ענק כמו זה שחוותה ארה"ב ב־2008 עדיין גדול מאוד, אך אלו בהחלט נורות אזהרה בוהקות שצריך לקחת בחשבון.

את הפער יאלצו להשלים המלווים

הלוואות ה־Non-Recourse, תופעה נפוצה למדי בשוק המשכנתאות האמריקאי, בוודאי בעבר, מתמקדות רק בנכס ובשוויו. באופן כללי, ומבלי להיכנס להבדלים בין מדינה למדינה בארה"ב, המודל עובד כך: גובה ההלוואה והיקפה נקבעים לפי ערך הנכס בעת נטילתה, ואם הלווה אינו יכול לעמוד יותר בהלוואה שלקח, הגוף המלווה מעקל את הנכס, מוכר אותו ופורע את ההלוואה. הבעיה במקרים אלו מתחילה כאשר שווי הנכס יורד מתחת לשווי המשכנתה - מצב שבו ההלוואה נמצאת "מתחת למים".

לדוגמה, בעל נכס שנטל הלוואה של 200 אלף דולר, עבור בית ששווה 250 אלף דולר. חלף זמן, ומתברר שהלווה לא יוכל להחזיר 180 אלף דולר מההלוואה. הגורם המלווה מעקל את הנכס, אך מגלה שבינתיים השווי שלו ירד משמעותית, ל־170 אלף דולר. את הפער, עשרת אלפים הדולרים, הוא לא יוכל לדרוש מהלווה - אלא יצטרך להשלים בעצמו.

כבר כיום, לפי הניתוח של Black Knight, ישנם בארה"ב 450 אלף בתים כאלו, ואם ירידת מחירי הבתים בארה"ב תימשך, מקרים כאלו עשויים להפוך שכיחים יותר ויותר - ובהמשך לכך יותר מלווים, בהם בנקים וגופים פיננסיים, עשויים להיקלע למצוקה.

זהו לא הנתון המדאיג היחיד שעולה מהניתוח של Black Knight: בשוק האמריקאי ניתן ליטול משכנתה עבור דירה בשיעור של עד 97% משווי הנכס. למעשה, גם לווים עם דירוג אשראי נמוך יכולים להגיע לשיעור מימון גבוה, עד 96.5%. המשמעות היא שההון העצמי של הלווים בתחילת הדרך יכול להיות בסביבות 3% בלבד.

במצב הרגיש: מי שנטל משכנתה ב־2022

על פי הניתוח, הלוואות Non-Recourse מסתמכות על המשך עליית מחירי הבתים לטובת הגדלת ההון העצמי: ככל ששווי הבית עולה, שיעור ההלוואה לעומתו קטן (בתוספת ההחזרים החודשיים כמובן) ושיעור ההון העצמי גדל. כאשר המחירים יורדים למשך זמן, מתרחש המצב ההפוך: ההון העצמי הולך וקטן, והחלק שתופסת המשכנתה גדל. מצב כזה יכול לגרום למשכנתאות נוספות לרדת אל "מתחת למים". לפי Black Knight, בדיוק לשם נושבת הרוח, בעיקר בקרב מי שנטל משכנתה השנה: אצל 40% מנוטלי המשכנתאות ב־2022 ההלוואה מהווה בנקודת הזמן הנוכחית כ־90% משווי הנכס.

בקרב נוטלי המשכנתאות בערבות פדרלית (באמצעות ה־FHA, ה־FEDERAL HOUSING ADMINISTRATION), השיעור הזה אף גבוה יותר: אצל 80% מנוטלי המשכנתאות הללו השנה ההון הפנוי קטן מ־10% מהמשכורת, וכרבע מהלווים בערבות פדרלית נמצאים כבר כעת במצב של הון עצמי שלילי ("מתחת למים"). זה לא הכול: על פי הניתוח, כמות משכנתאות ה־FHA שנמצאות בחצי השנה האחרונה בפיגור תשלומים של 90 יום ויותר, הגיע לרמה הגבוהה ביותר מאז שנת 2009 - שנה לאחר פרוץ משבר הסאב־פריים בארה"ב.

"סיבה לדאגה? רק אם נגיע למיתון"

למרות כל הסימנים הללו, המרחק ממשבר 2008 עוד רחוק - בעיקר משום ששוק הדיור האמריקאי, שנכווה קשות אז, למד כמה לקחים חשובים מאוד. בין היתר, משכנתאות ה־Non-Recourse, שבעבר תפסו נתח של עשרות אחוזים מהשוק, מהוות היום אחוזים בודדים ממנו, בעיקר ב־12 מדינות אשר מתירות רק הלוואות Non-Recourse: אלסקה, אריזונה, איידהו, אורגון, דקוטה הצפונית, וושינגטון, טקסס, יוטה, מינסוטה, קונטיקט, קליפורניה וקרוליינה הצפונית.

עד כמה מדובר בעובדה מרגיעה עבור השוק האמריקאי? "משכנתאות Non-Recourse אכן כמעט לא קיימות היום בארה"ב", אומר בעז לויתן, מייסד משותף ומנהל הכספים של Lendai, חברה שמעניקה הלוואות ישירות למימון נכסים בארה"ב עבור משקיעים זרים. "לכן, לדעתי הנתונים הללו לא מהווים כשלעצמם סיבה לדאגה. נוסף על כך, שוק התעסוקה בארה"ב נראה כרגע חזק מאוד, וכל עוד לאנשים יש פרנסה, הם יפרעו את המשכנתאות שלהם. כמובן, אם המצב הכלכלי ידרדר והמשק האמריקאי יעבור למיתון, עלולה להיווצר בעיה. היא תחריף במקרה ששיעור חדלות הפירעון של הלוואות ומספר עיקולי הבתים יתחיל לעלות.

"בכל מקרה, אנחנו לא מדברים כאן במובנים של 2008", מבהיר לויתן. "האמריקאים לא שכחו את המכה שקיבלו אז - לא הבנקאים, לא החתמים, לא קוני ההלוואות, לא סוכנויות המשכנתאות. הפצע הזה עוד פתוח. לכן גורמים רבים בשוק המשכנתאות של היום מציגים דרישות נוקשות מאוד, ולדעתי זה יגן על שוק הדיור האמריקאי. עד איזה שלב ניתן יהיה להגן על השוק? אי אפשר לדעת, אבל אנחנו ממש לא נמצאים ערב המשבר הגדול".

הודעות חשובות

הודעות חשובות

ניתוח מדויק לגבי ה-AI. כולם רצים על המומנטום...

ניתוח מדויק לגבי ה-AI. כולם רצים על המומנטום ושוכחים שבועה היא בועה עד שמישהו סוגר פוזיציה אחת גדולה מדי. התיאור של הכסף כ'סממן' לשאר השווקים הוא נורת אזהרה שאי אפשר להתעלם ממנה.

avatar אתמול, 21:01