פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

רכישות הישראלים בבלאק פריידי האחרון עלו ב־19.1% לעומת השנה שעברה. כלומר, לפי נתוני שב"א, על אף גל ההתייקרויות, הישראלים קונים יותר. חברת כרטיסי האשראי מקס, פירסמה נתונים לגבי כל הסוף שבוע הארוך - בלאק פריידי וסייבר מאנדי - ובו נרשמה עלייה של 22% בסליקות לעומת שנה שעברה - וסך כל ההוצאה באותו סופ"ש מוערכת ב־2.5 מיליארד שקל. קניות אונליין בארץ באותו סופ"ש עלו ב־32% לעומת שנה שעברה, ו־177% לעומת סופ"ש ממוצע אחר. היכן הוציאו הישראלים את הכסף? איסתא, וואלה שופס, אסתי לאודר, מחסני חשמל, טרמינל איקס ודלתא - כולם היו בין האתרים המובילים לפי מקס. הכל לצריכה שוטפת.

אבל רגע, איך זה הגיוני? הרי האינפלציה ויוקר המחיה מכבידים על הציבור עד כדי כך שבכנסת בוחנים איך להקפיא את הריביות על החזר המשכנתה החודשי. אבל אם אין איך לשלם את המשכנתה - איך האתר של איסתא, שמוכר חופשות בארץ ובחו"ל, הוא אחד הפופולריים בחגיגת הצריכה הבלתי נגמרת?

או שיש לציבור כסף ואין באמת בעיה להמשיך לצרוך בקצב הולך ועולה, או שהציבור קונה בחוב, בהלוואות. ולאחר עשור וחצי שלכסף לא היה מחיר והלוואות ניתנו בזיל הזול, הציבור מאחר להבין שכללי המשחק השתנו וממשיך בהרגל הישן והטוב של צריכה בחוב, רק שהפעם זה יעלה לו הרבה יותר. ככל הנראה, המציאות היא שילוב בין שתי האפשרויות ונתייחס לשתיהן, כי התוצאה שלהן זהה - הציבור ישלם, והרבה.

ברז הנזילות החל להיסגר

עם התמוטטות המערכת הכלכלית בארה"ב ובאירופה במשבר הסאב־פריים ב־2008, העולם נכנס לסחרור והבנקים המרכזיים הורידו את הריבית לרמה אפסית. ריבית אפסית נועדה לדבר אחד - לגרום לנו להוציא יותר כסף. איך? היא מורידה את התמריצים לחסוך בדמות הורדת תשואה על החסכונות. כאשר העולם נמצא בקשיים כלכליים, צריכה פרטית היא הדרך להניע את הכלכלה ולמנוע מיתון: האזרחים צורכים, בעלי העסקים מתפרנסים, רוכשים סחורה מהמפעלים, ואלו מעסיקים עובדים ומשלמים משכורות. זה היה מנוע הצמיחה בעשור האחרון וחלקו נעשה בחוב.

אבל לריבית אפסית יש גם תופעות לוואי קשות: ניפוח בועות בנדל"ן ובשוק ההון, והתמכרות להלוואות. הריבית האפסית מסביב לעולם נמשכה יותר מידי זמן והנסיונות של קובעי המדיניות לצאת ממנה במחצית השנייה של העשור הקודם נכשלו - עד השנה, בה האינפלציה זינקה וטרפה את הקלפים.

כולנו מתלוננים על עליית הריבית על המשכנתאות, אבל ההרס הגדול לכלכלה הוא אינפלציה שיוצאת משליטה ושוחקת את ערך כסף. הדרך להילחם בה עוברת בהעלאות ריבית. להתפרצות האינפלציונית של 2022 מגיע המשק כשהוא נזיל מאוד: אחרי תמיכה גדולה של המדינה בכלכלה בתקופת הקורונה, עליית שכר משמעותית במגזר הפרטי (בהובלת ענף ההייטק ב־2021) ועשור שבו צריכה באמצעות חוב הפכה לדבר שבשגרה. הנזילות הזו הפכה לעליית מחירים, ואותה הבנקים המרכזיים מנסים לצמצם באמצעות העלאות הריבית. כשלציבור יהיה פחות כסף נזיל, הוא יצרוך פחות והחברות יתקשו לעלות מחירים.

על אף העלאת ריבית דרמטית מתחילת 2022, בה עלתה ריבית בנק ישראל מ־0.1%, ל־3.25%, אנחנו רואים בבלאק פריידי הנוכחי שלא רק שלאנשים יש עדיין כסף נזיל, חגיגת הצריכה מתגברת.

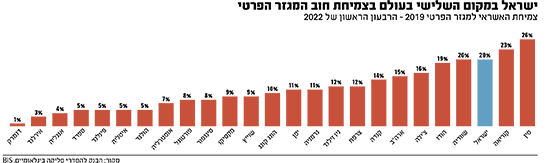

המרוץ לחוב של 2021הדבר הוביל לטיפוס תלול וחסר תקדים בחוב של המגזר הפרטי ב־2021: קפיצה של 202 מיליארד שקל בחוב הפרטי תוך שנה אחת, עלייה של 13% לעומת השנה לפניה, כאשר העלייה השנתית הממוצעת בשנתיים שקדמו לה הייתה 4% בלבד. סך החוב של משקי הבית עלה באותה שנה ב־80 מיליארד שקל וב־2022 המשיך החוב של משקי הבית לצמוח, אך בשיעורים התואמים את המגמה ארוכת הטווח. עד כמה הקפיצה באשראי בשנת 2021 חריגה? לפי נתוני ה־BIS הזינוק בחוב הישראלי הינו השלישי בגובהו בעולם בשנה זו. נציין בהקשר הזה שלמרות הזינוק בחוב, יחס החוב של משקי הבית לתוצר בישראל עמד בסוף 2021 על 44.5% והוא עדיין משמעותית נמוך מממוצע מדינות ה־OECD שעומד על 74%.

הדבר הוביל לטיפוס תלול וחסר תקדים בחוב של המגזר הפרטי ב־2021: קפיצה של 202 מיליארד שקל בחוב הפרטי תוך שנה אחת, עלייה של 13% לעומת השנה לפניה, כאשר העלייה השנתית הממוצעת בשנתיים שקדמו לה הייתה 4% בלבד. סך החוב של משקי הבית עלה באותה שנה ב־80 מיליארד שקל וב־2022 המשיך החוב של משקי הבית לצמוח, אך בשיעורים התואמים את המגמה ארוכת הטווח. עד כמה הקפיצה באשראי בשנת 2021 חריגה? לפי נתוני ה־BIS הזינוק בחוב הישראלי הינו השלישי בגובהו בעולם בשנה זו. נציין בהקשר הזה שלמרות הזינוק בחוב, יחס החוב של משקי הבית לתוצר בישראל עמד בסוף 2021 על 44.5% והוא עדיין משמעותית נמוך מממוצע מדינות ה־OECD שעומד על 74%.

כדאי גם להיות ערים לכך שחלק מהאשראי שימש בעצמו ללקיחת אשראי נוסף. כלומר, משכנתאות הפוכות שימשו כהון עצמי ללקיחת משכנתאות רגילות, וכך גם חלק מההלוואות שנלקחו מהגופים המוסדיים, שהסתכמו ב־2021 בכ־30 מיליארד שקלים.

המרוץ לחוב ב־2021 תרם לעליות המחירים, שכן לאזרחים יש יותר כסף להוציא ולבנק ישראל קשה יותר להילחם באינפלציה. למעשה, החוב עולה ומטפס כבר למעלה מעשור, כחלק מההשפעות השליליות של הריבית האפסית והכסף הזול, אבל ב־2021 אנשים לקחו הלוואות "מהר מהר לפני שיגמר". ובאמת נגמר: ב־2022 נגמר עידן הכסף הזול, והאזרחים מגיעים אליו עם חוב גבוה ובמצב פגיע. כלומר, במקרה של זעזועים במשק, יש חוסר גמישות בהפחתת ההוצאות, שמורכבות יותר ויותר מהחזרי הלוואות הולכים ותופחים. מדוע? על כל החוב שהם לקחו, הם חטפו עליית מחירים משמעותית - גם כי ההלוואות צמודות או לריבית בנק ישראל, או למדד, וגם כי חלק ניכר מההלוואות הוא חוב שהחל להיפרע רק סמוך לתחילת 2022 - כלומר החלק הארי של הקרן טרם נפרע והושפע מהעלאות הריבית והאינפלציה.

הודעות חשובות

הודעות חשובות

מגזר הביטחוניות בהשוואה שנתית העליתי את שלושת...

מגזר הביטחוניות בהשוואה שנתית

חיפושית כחולה היום, 11:02העליתי את שלושת התעודות ITA, PPA, XAR לשם השוואה והתשואה השנתית, כולן במגמה שורית.

http://www.s-maof.com/Forum/attachment.php?attachmentid=12025&stc=1...