פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

במשברים הכלכליים במאה הנוכחית, סין הייתה מי שחילצה את כלכלות ארה"ב, בריטניה ואירופה. כאשר הצרכנים במערב הפסיקו לרכוש מכוניות ומוצרים, הקהל הסיני התנפל עליהם במקום, וסין המשיכה לייצר סחורות זולות בקצב מהיר שהניעו את גלגלי הצמיחה הגלובלית. אלא שבמשבר הנוכחי המערב לא יכול לסמוך על סין שתציל אותו, כשהכלכלה השנייה בגודלה בעולם מתמודדת עם בעיות עומק משל עצמה שיפגעו בצמיחתה בשנים הבאות - כך טוען מאמר שמפרסמת ענקית ההשקעות בלקרוק.

גורם מרכזי שפוגע בפעילות הכלכלית הסינית הוא מדיניות "האפס קוביד" שכוללת סגרים והגבלות נרחבות. ההערכה של בלקרוק היא כי כעת, אחרי שאושרה הקדנציה השלישית של שי ג'ינפינג כמנהיג העליון של המדינה, מדיניות האפס קוביד הנוקשה תרוכך. אלא שזה יקרה בזהירות ובהדרגה.

הביקוש במערב התכווץ

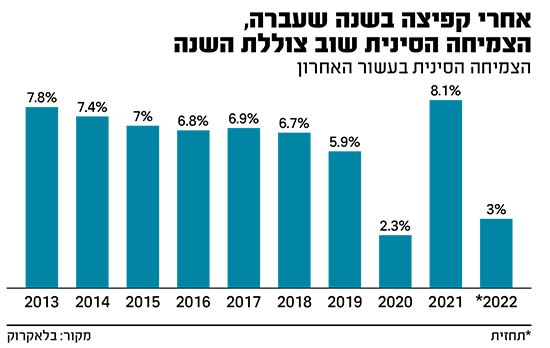

סין הרוויחה בגדול מהביקוש למוצרים החיוניים לשהייה ועבודה מהבית במדינות המערב בתקופת סגרי הקורונה הגדולים. בשלבים הראשונים של המגפה, סין שמרה את מפעליה פתוחים בזמן שרוב העולם נסגר, וכתוצאה מכך הייצוא שלה זינק. ב־2020 ו־2021 רשמה סין עלייה שנתית של 10% בייצוא - יותר מכפול מהצמיחה בייצוא בשלוש השנים שלפני. רק שכעת הביקוש למוצרים במערב קטן, כאשר הצרכנים מעדיפים להשקיע בחוויות כמו טיולים ובאופן כללי מהדקים את החגורה. במקביל, מדינות אסיה האחרות חזרו לייצר במלוא הכוח ומספקות אלטרנטיבה לסין.

כתוצאה מכך, בעוד בשנים 2020-2021 הקפיצה בייצוא הוסיפה 1.8% לצמיחה השנתית הסינית, כעת המגמה תתהפך. לפי בלקרוק, הייצוא הסיני צפוי להתכווץ ב־6% בממוצע ב־2022-2023 ולתרום תרומה שלילית שתוריד את הצמיחה השנה ובשנה הבאה ב־1.1%.

כדי לשמור על צמיחה של כ־5% בשנים הבאות - היעד של השלטונות - צריכה סין לנקוט בצעדים משמעותיים. אבל גם כאן בבלקרוק לא אופטימיים: בענקית ההשקעות מציינים שהשלטון הסיני בהובלת שי מתאפיין בגישה זהירה ושמרנית ובניגוד לממשלים קודמים אינו יורה בכל התותחים כדי להאיץ צמיחה.

השלכות מדיניות הילודה

צעד מעודד צמיחה אפשרי אחד הוא פיחות של המטבע הסיני (רנמינבי) מול הדולר. פיחות כזו יהפוך את הסחורה הסינית לזולה ואטרקטיבית יותר בעולם, אך להערכת בלקרוק השלטון בסין ימנע מכך, מחשש לפגיעה ביציבות הפיננסית של חברות מקומיות שנטלו הלוואות בדולרים.

ובכל אופן גם אם השלטון הסיני ירצה לעודד צמיחה, ארגז הכלים שלרשותו מוגבל בהשוואה למשברים בשנת 2000, ב־2008 או ב־2015. לאחר שנים שבהן גדל מספר הידיים העובדות, כעת מתכווצת האוכלוסייה הסינית בגילאי העבודה בקצב מהיר, תוצאה של מדיניות הילד האחד ארוכת השנים. עם אוכלוסיית עובדים שמצטמצמת, קטנה גם היכולת הסינית להגדיל את הייצור המקומי ולהאט את האינפלציה. על כך צריך להוסיף את ההגבלות הטכנולוגיות שמטילה ארה"ב על סין ופוגעות אף הן ביצרנות של המדינה.

לסיכום, בבלקרוק מעריכים כי סין לא תחזור לרמות הצמיחה של טרום המגפה ועד סוף העשור צמיחתה תואט עד ל־3% בשנה בלבד, מה שיגרור השפעה שלילית על העולם כולו.

הודעות חשובות

הודעות חשובות

מגזר הביטחוניות בהשוואה שנתית העליתי את שלושת...

מגזר הביטחוניות בהשוואה שנתית

חיפושית כחולה אתמול, 11:02העליתי את שלושת התעודות ITA, PPA, XAR לשם השוואה והתשואה השנתית, כולן במגמה שורית.

http://www.s-maof.com/Forum/attachment.php?attachmentid=12025&stc=1...