קל להתמכר קשה להיגמל, זאת כל מכור יודע. וגם אם הגמילה נעשית מתוך רצון אמיתי, אין מנוס מתופעות לוואי, לעיתים קשות ומכאיבות ביותר. את האמת הפשוטה הזו התקשו הבנקים המרכזיים להפנים שעה שהם הכתיבו לעולם את דיאטת הסוכר בת העשור ומחצה של ריבית אפסית. עתה מתחיל להתחוור כי הריבית אינה רק ברז שאפשר לפתוח ולסגור מתי שרק רוצים.

בחודשים הבאים עתיד הפדרל ריזרב ועימו השווקים והפוליטיקאים, ללמוד שיעור חשוב במדיניות מוניטרית, כי מה שבא בקלות, לא באותה הקלות ייעלם, וכי הנסיון לטייח כל בעיות היסוד בחברה ובכלכלה באמצעות אשראי זול ומדיניות מוניטרית מרחיבה, סופו לחזור ולגבות מחיר יקר מכולם.

על פי פרסום של המשרד לסטטיסטיקה בארה"ב במחצית אוקטובר, עומדת האינפלציה בארה"ב ל־12 החודשים האחרונים על 8.2%, זאת לאחר עליה של 0.4% במדד המחירים של ספטמבר. מדד המחירים לצרכן - ליבה (Core CPI), המודד את המחירים בניכוי אנרגיה ומזון - המדד החביב על הפד למדידת מצב האינפלציה - עלה עוד יותר, 0.6% לעומת תחזית של 0.4%. מדד המחירים־הדביק (Sticky-Price CPI) המתפרסם על ידי הפדרל ריזרב ומודד את המוצרים והשירותים שהשינוי במחיריהם קשיח יותר ופחות מושפע משינויים, הצביע על מדד שנתי של 8.5%.

גם דו"ח התעסוקה של לשכת הסטטיסטיקה והעבודה מתחילת אוקטובר, על פיו שיעור האבטלה ירד דווקא ל־3.5% והשכר המשיך לעלות ב־5%, מלמד כי המשק עדיין רותח, והאינפלציה אינה מראה סימנים של היחלשות. התחזקות האינפלציה היא כמובן תופעה כלל עולמית כיום. בהולנד למשל עלה המדד בספטמבר ב־17.1% ובגרמניה האינפלציה טיפסה ל־10% - הנתון הגבוה מזה 70 שנה.

מאז 1981, תחילת מחזור הריבית היורדת, ועד 2009, למעט 2002־2003, הריבית הבסיסית (FFR) הייתה גבוהה תמיד ממדד המחירים לצרכן - ליבה (Core CPI). במילים אחרות, הריבית הריאלית היתה תמיד חיובית. במאי 2007 למשל, ערב המשבר, עמד מדד הליבה על 2.78%, הריבית הבסיסית לעומת זאת הייתה 5.25%. לחודש ספטמבר עמד מדד הליבה השנתי על 6.6%. על פי הסטנדרטים של 2007 אמורה הריבית הבסיסית להגיע לאיזור ה־11%, הרבה מעבר ל 4.6% שהפד מבטיח כרגע.

אחרי 15 שנות ריבית אפסית

העלאה דרמטית של הריבית מאפס אפילו רק ל־4.6% כמובטח אינה עניין של מה בכך. במשך 15 שנה למד המשק העולמי כולו לחיות בסביבה של ריבית אפסית, וייצור בלתי מוגבל של כסף, בדמות חובות עתק. בנסיבות כאלו עלייה דרמטית של הריבית עשויה לשבור מערכות בסיסיות. חריקות ואותות אזהרה מפחידים כבר החלו להופיע מכיוון שוק האגחי"ם ושוק הנגזרות.

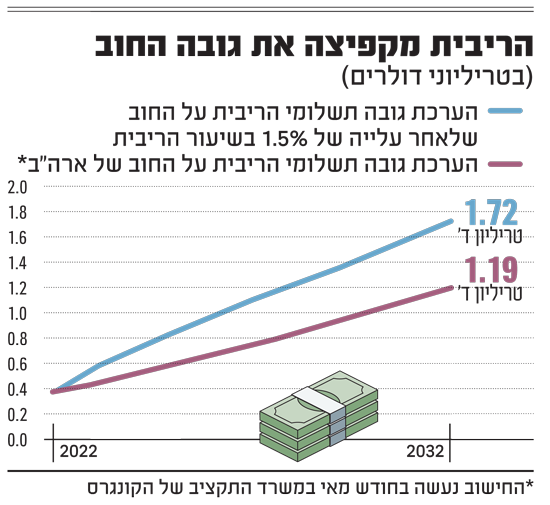

שוק האיגרות החוב העולמי גדול משוק המניות. על פי ארגון שוקי ההון הבינ"ל (ICMA), נכון למחצית 2020 הוא עמד על כ־128 טריליון דולר. כשני שליש משוק זה הן אג"חים של מדינות, והיתר של חברות. איגרות החוב של ממשלת ארה"ב ל־10 שנים נחשבות לסטנדרט. אגרת נוספת, הפופולרית אצל משקיעים מוסדיים המשקיעים לטווח ארוך, היא איגרת החוב ל־30 שנה. באג"ח אלו מתחייבת ממשלת ארה"ב לשלם את סכום ההשקעה במועד פדיון האיגרת. בנוסף מתחייבת הממשלה לשלם מדי שישה חודשים את הריבית (קופון) הקבועה והמוסכמת בעת הנפקת האיגרת.

בעל האג"ח לא חייב להחזיקה עד מועד פדיונה. לאחר 45 יום מרכישתה בהנפקה הראשונית הוא יכול למכור אותה בשוק המשני, הוא שוק איגרות החוב. בכל הנפקה נקבעת מחדש מהי הריבית המשולמת על איגרות החוב המונפקות. והיא עשויה להשתנות בין ההנפקות השונות בהשפעת השינויים שעושה הפד בריבית הבסיסית, וכן בהשפעת רכישותיו של איגרות חוב כאלו. לשינויים האלו בריבית על איגרות החוב המונפקות, השפעה מכרעת על מחיר האיגרות שכבר קיימות ונסחרות בשוק המשני.

בסביבה שבה הריבית יורדת באופן קבוע וממושך, שוויהן של איגרות חוב ישנות המשלמות ריבית גבוהה יותר מהחדשות, עולה בהתמדה. בתחילת 1982 הריבית על האג"ח של ממשלת ארה"ב ל־10 שנים הייתה 14.2%. עד יולי 2020 היא ירדה ל־0.62%. השינוי הזה הביא לשוק פרי בן 40 שנה בשוק איגרות החוב, ולרווחים גדולים לבעלי האיגרות הישנות עם הריבית הגבוהה יותר.

כעת עם עליית הריבית כל זה מתהפך בתמונת ראי, וההפסדים מהשקעה באיגרות חוב, הנחשבת לבטוחה וסולידית, מתחילים להצטבר. איך ומדוע? נבחן בדוגמא. נאמר וקרן פנסיה פלונית רכשה ב־2020 סך של 100 מיליון דולר של אג"ח של ממשלת ארה"ב ל־30 שנה. בעת הרכישה עמדה הריבית על האג"ח על כ־1.2%. מועד פירעון איגרות אלו הינו בשנת 2050, אז צפויה הרוכשת לקבל החזר הקרן בסך של 100 מיליון דולר. כמו כן תקבל הרוכשת 1.2 מיליון דולר כריבית בכל שנה. אם נקנה את האיגרת היום בשוק המשני יתרת הריבית עליה תהיה שווה ל־28 (השנים מהיום ועד 2050) כפול 1.2 מיליון לשנה או 33.6 מיליון דולר בסה"כ. לעומת זאת איגרת דומה המונפקת היום משלמת ריבית של בערך 4%, או 4 מיליון דולר לשנה, סה"כ 112 מיליון דולר ריבית בין היום ו־ 2050. הפער איפוא בין הריבית המשולמת מהיום ועד 2050 על האיגרת משנת 2020 לזו שמשנת 2022 עומד על כ־78.4 מיליון דולר.

אם בעלת האיגרות משנת 2020 תבקש למכור היום את האג"ח בשוק, ובכדי לפצות על פער ריבית זה, היא תצטרך להפחית ממחיר הקרן לפחות את סכום פער זה. ללא הפחתה כזו לא יהיה טעם לרוכשה, שהרי האג"ח מ־2022 משלמת הרבה יותר. יתר על כן, אם פער ריבית זה לא יתבטא במחיר השוק של האג"ח, יהיה שווה לבעל האג"ח למכור את האג"ח הישנות בשוק ולרכוש בתמורה אג"ח חדשות המשלמות יותר. הפחתת סכום פער הריבית (78.4 מיליון) מהקרן (100 מיליון) יביא את שתי האיגרות למחיר זהה, אך פירושו גם כי השווי בשוק המשני של האג"ח משנת 2020 הוא דרמטית פחות משוויים בהנפקה.

חשש מפשיטת רגל של הקרנות

בהפשטה, הנוסחה לחישוב הירידה בערך האג"ח מסוג כזה בגין עליית הריבית הינה זו: ההבדל בריביות (באיגרות יותר מורכבות, במח"מ) כפול יתרת השנים לפדיון האג"ח. מסיבה זו נפל השנה מדד בלומברג של האג"ח לטווח ארוך בעלות הדירוג הגבוה, בכמעט 30%. כאן רק התחילו בסוף ספטמבר הבעיות בקרנות הפנסיה בבריטניה. לטובת כיסוי התחייבויותיהן לעמיתים, קרנות הפנסיה זקוקות להחזרים גבוהים בהרבה ממה שהממשלות שילמו בעשור האחרון על האג"ח שלהן. המערכת הפנסיונית האמריקאית למשל בנויה על הנחת החזר שנתית של 7%. זאת לעומת ריבית ממוצעת של כ־2.4%־2.6%, ששילמו האג"ח הממשלתיות בעשור וחצי האחרונים.

כדי להתמודד עם פער זה, השתמשו קרנות הפנסיה הבריטיות באג"ח הממשלתיות ארוכות הטווח שהן רכשו, כבטוחות לרכישה ממונפת של נכסים אחרים. הנכס הפופולרי ביותר היה אג"ח חדשות, אך הפעם במקום לקחת אשראי כשאג"ח משמשות כבטוחה לרכישת אג"ח נוספות, העסקה נעשתה בדרך של חוזה־נגזרות על הריבית. כלומר, הקרנות כרתו הסכם עם מוסדות פיננסיים שונים, על פיו קרן הפנסיה התחייבה לשלם ריבית בשיעור המשתנה (כמו על הלוואה) ולקבל כנגד ריבית קבועה (כמו על איגרת חוב). חוזה נגזרת זו מכונה גם IRS (interest rate swap) ותוצאתה הסופית זהה פחות או יותר לשימוש באג"ח שנרכשו כבטוחה לרכישה נוספת וממונפת.

על פי הפייננשל טיימס, כטריליון וחצי ליש"ט של חוזים כאלו (המכונים LDI) נמכרו לקרנות הפנסיה הבריטיות. עם העלייה בריבית, שווי האג"חים ששימשו כבטוחה נפלו בחדות. זה הביא את המוסדות הפיננסיים לדרוש מקרנות הפנסיה להשלים את הבטחונות החסרים, דרישה המכונה Margin call. דרישה זו עלולה הייתה להתחיל מסכת אירועים, שיכלה להסתיים בפשיטת רגל של קרנות הפנסיה בבריטניה.

הודעות חשובות

הודעות חשובות

10:09 ; 4048.22 בוקר טוב, עלינו להשלים...

10:09 ; 4048.22

שחקן מעוף אתמול, 11:09בוקר טוב,

עלינו להשלים הפוזיציה שפקיעה, נעשה זאת תוך התאמה לרמות מדד נוכחיות.

התיקון:

קנית CALL 4040 (פבר) - נכתב בתקבול 2600 ומחירו כעת 4700 שח = הפסד 2100 שח

קנית CALL 4090...