פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

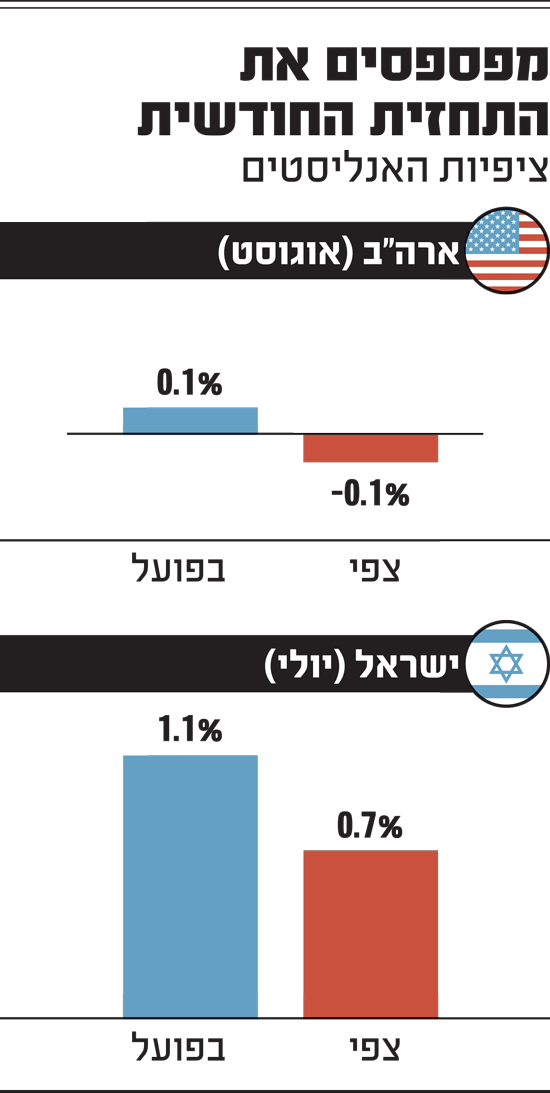

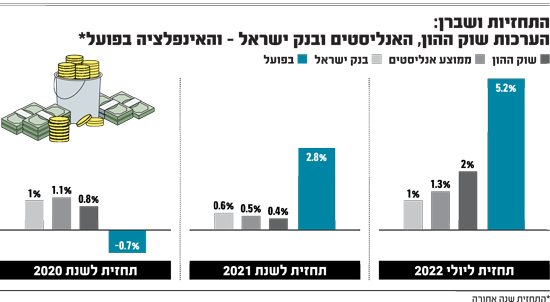

נתוני האינפלציה בארה"ב הכו השבוע את התחזיות והציגו קצב שנתי של 8.3% באוגוסט, לעומת צפי ל-8.1%. תגובת השווקים הייתה חדה וברורה - הבורסה בוול סטריט רשמה את היום הגרוע ביותר מתחילת השנה. כעת, מגיע תורו של מדד המחירים לצרכן בישראל לחודש אוגוסט, שהכלכלנים צופים כי יציג ירידה של 0.1%-0.2%. אולם, גם בישראל הציפיות לא תמיד תואמות את המציאות. רק בחודש שעבר, נרשם פער של קרוב לחצי אחוז בין הציפיות של השוק לבין התוצאה הגבוהה שנרשמה בפועל - כאשר מדד יולי עלה ב-1.1% בחודש אחד, והאינפלציה השנתית הגיעה ל-5.2%.

ביולי 2021 - כשהאינפלציה החלה להרים ראש בעולם - העריך בנק ישראל כי האינפלציה באותה שנה תסתיים בעלייה של 1.7%. ביולי אשתקד גם העריכו כלכלני בנק ישראל, כי האינפלציה בעוד שנה תגיע ל-1%. "אנו צופים כי בטווח הקצר האינפלציה תאיץ, על רקע כוחות זמניים", כתבו במחלקת המחקר של הבנק, "אך בהמשך היא תתמתן לקצב שיהיה מעט מעל הגבול התחתון של תחום היעד (1%), על רקע התנהגות דומה של האינפלציה בחו"ל והאינפלציה המקומית".

התחזיות הלכו אחר כבוד לפח

התחזיות הללו הלכו אחר כבוד לפח. האינפלציה השנתית ב-2021 עמדה על 2.8% והאינפלציה ביולי 2022 שיקפה, כאמור, קצב שנתי של 5.2%. בנק ישראל, שהעריך ביולי 2021 כי הריבית במשק תעמוד על 0.1% גם ביולי 2022, הגיע לאותו יולי אחרי שתי העלאות ריבית ל-0.75%, ביולי עצמו הריבית צמחה בעוד 0.5% ל-1.25%, ובאוגוסט - בנק ישראל העלה אותה בפעם הרביעית ב-0.75%, ואף העריך כי היא תמשיך לעלות גם בחודשים הבאים.

העולם אמנם נמצא בטלטלה ענקית, עם השפעות פוסט-קורונה ומלחמה באירופה, אבל מותר לתהות על מה נשענו התחזיות ההן, למה הכלכלנים ממשיכים להמטיר עלינו תחזיות מעודכנות, והאם מדובר במשאלות לב של הבנק המרכזי ושל האנליסטים, שאולי מקווים שתחזיותיהם יהפכו לנבואות שמגשימות את עצמן. עם זאת, הלכה למעשה הם מתבדים ומתבזים שוב ושוב.

שוק ההון פחות אופטימי מכלכלני בנק ישראל

ואם כבר משאלת לב, כדאי לשים לב שבאופן כמעט עקבי, שוק ההון פחות אופטימי מכלכלני בנק ישראל. ממוצע תחזיות האנליסטים בבנקים ובבתי השקעות ביולי 2021 היה שנראה פה אינפלציה של 1.3% בתוך שנה, בזמן שהציפיות בשוק ההון, שנבחנות לפי הפער בין תשואות אגרות החוב הממשלתיות הלא צמודות לבין האגרות הצמודות למדד המחירים לצרכן, הייתה לאינפלציה בשיעור של 2%. נמוך אמנם ב-62% מהאינפלציה שנראה בסופו של דבר, אבל גבוה פי שתיים מתחזית האינפלציה שהציגו המומחים מבנק ישראל - אלה שקובעים את גובה הריבית במשק ושמחויבים בחוק לשמירה על יעד אינפלציה של 1%-3%. אגב, בבנק ישראל לא עמדו ביעד המדובר באף אחת מהשנים 2014 ועד 2020.

הטעות ההיא של בנק ישראל ושל השוק ביולי 2021 לא הייתה מקרית. בינואר 2022 העריכו בבנק ישראל כי האינפלציה ב-2022 תעמוד על 1.6%, כשהאנליסטים בבנקים ובשוק ההון נקבו בתחזית של 1.9% ושוק ההון עצמו (פער תשואות האג"ח) גילם אינפלציה של 2.7%. בבנק זיהו את סימני האזהרה, העיכובים בשרשרות האספקה, עליית מחירי הדיור והשכירות, ועליית מחירי החשמל - אבל כמעט ולא התרגשו.

נדמה שרק באפריל האחרון בנק ישראל התחיל להפנים את האירוע, והקפיץ את תחזית האינפלציה ל-2022 ל-3.6%. גבוהה ב-2% ממה שהם עצמם העריכו שלושה חודשים קודם לכן, ובעיקר מעבר לגבול העליון שהתיר להם החוק. באותה עת, היעדר השליטה מול הגלים הסוערים לא הפריע לכלכלני הבנק להעריך שהאינפלציה תחזור ב-2023 ליעד, ותעמוד על 2%. לזכותם יאמר, שלראשונה הם נקבו באפריל יעד שנתי לארבעת הרבעונים הבאים (3.1%) שהיה גבוה מעט מתחזיות האנליסטים (2.9%), אם כי עדיין נמוך מתחזיות שוק ההון עצמו (פער תשואות אג"ח של 3.2%). שלושה חודשים לאחר מכן, ביולי 2022, תחזית האינפלציה של בנק ישראל כבר עודכנה דרסטית ל-4.5% בשנת 2022 ול-2.4% לשנת 2023. התחזית לארבעת הרבעונים קדימה עמדה על 3.3% - דומה לתחזיות האנליסטים, אבל עדיין נמוכה מפער התשואות שגילם שוק ההון (3.5%).

אלכס ז'בזינסקי, הכלכלן הראשי של מיטב בית השקעות מסביר כי "יש תקופות שבהן התחזיות לא בדיוק פוגעות. זה לא הוקוס-פוקוס ויש הרבה דברים שאנחנו לא יודעים. כשיש סביבה אינפלציונית כזו, שהיא מאוד לא יציבה, יש פתח ליותר הפתעות. לכן, בנקים מרכזיים פחות מסתכלים על התחזיות אלא יותר על המציאות. למשל, בנק ישראל מסתכל היום על קצב האינפלציה הנוכחי לעומת התחזיות, ונותן משקל גדול יותר בהחלטות למה שקרה בפועל ולא למה שצופים הכלכלנים והשוק. התחזיות בשנתיים האחרונות טעו לרוב - ובאותו כיוון. ועדיין, צריך לזכור שאף גוף ואף משקיע לא יכול לעבוד בלי תחזיות. פשוט צריך להכיר במגבלות".

"סעיף הדיור עשוי להמשיך להפתיע"

הכלכלן הראשי של פסגות, גיא בית אור, נמנה באופן עקבי עם הכלכלנים המעטים שחזו כי האינפלציה תהיה גבוהה משמעותית מהתחזיות - וגם כעת הוא לא אופטימי במיוחד. לדבריו, "בחיזוי החודשי, יש שניים-שלושה סעיפים מרכזיים שבהם יש תנודתיות גבוהה במיוחד, ולכך צריך להוסיף את העובדה שנוצרו עיוותים עונתיים בעקבות משבר הקורונה. הסעיפים הבעייתיים הם הלבשה והנהלה, נסיעות לחו"ל ופירות וירקות. הם מאוד תנודתיים ומאוד עונתיים. עם זאת, מגמות העומק שאני מזהה מראות שהאינפלציה בישראל מתרחבת ומתפשטת - רואים את זה בענפי השירותים שהם רוב המדד".

בית אור תולה את הדרמה ביולי, ואת הפספוס הגדול של חלק גדול מתחזיות, בסעיף הדיור שקפץ ב-1.2%. "סעיף הדיור מהווה רבע מהמדד. גם אנחנו הופתענו מהזינוק במדד האחרון, ואני מעריך שגם הפעם נראה שם נתון גבוה". בחודשי הקיץ נפתחים מרבית חוזי השכירות, מה שמשפיע גם על המדגם של הלשכה המרכזית לסטטיסטיקה. "הסבירות היא שיקפיצו בחדות את השכירות לדייר שמחדש חוזה. אבל בדירות שבהן מתחלף שוכר, דמי השכירות טיפסו ביולי ב-7%. זו בעצם ההזדמנות של המשכירים להקפיץ את שכר הדירה. בכלל, מדד חודש אוגוסט הוא מאוד מעניין מצד אחד, ומבלבל מצד שני. סעיף הדיור עשוי להמשיך ולהפתיע".

"סיפור האינפלציה בגלגולו האחרון התחיל לפני שנה בערך, ומאז הוא תפס תאוצה", מסביר דודי רזניק, אסטרטג ריביות בלאומי, "הנקודה שהייתי מסמן כזו שהאיצה את התהליכים היא מלחמת רוסיה-אוקראינה. זה היה המסמר האחרון. הסיבות המקוריות היו היציאה ממשבר הקורונה וחזרת הביקושים, הריביות האפסיות והמדיניות המרחיבה של הבנקים המרכזיים. המלחמה הייתה אירוע שאיש לא צפה והיא הובילה לזינוק במחירי הסחורות והאנרגיה, בעיקר בגוש האירו אבל לא רק שם".

"גופים מרגישים בנוח להעלות מחירים"

לדעת רזניק, הנקודה שצריך לתת עליה את הדעת היא ששנת 2022 היא הראשונה שבה ראינו זה עשור בנקים מרכזיים שמעלים ריבית. "האינפלציה הגבוהה היא סיפור שמזין את עצמו", אומר רזניק. "לעלות מאפס ל-2%-3% אולי לוקח זמן, אבל מ-5% קל לעלות ל-7% ול-8%. גופים מרגישים חופשיים יותר להעלות מחירים, ועובדים דורשים העלאות שכר".

גם בנק ישראל פספס.

"בדומה לכל חזאי בשוק, התחזיות שלהם מבוססות על מודלים מסוימים. לפני שנה, בנק ישראל לא לקח בחשבון שיהיו מחירי אנרגיה וסחורות חקלאיות גבוהות כל כך, ומלחמה באוקראינה. אני חושב שבנק ישראל גם לא לקח בחשבון שמחירי הדירות יעלו בקצב של 18% בשנה, מה שמשפיע גם על שכר הדירה. לא בנק ישראל ולא אף חזאי. אלו אירועים חריגים מאוד. העובדה שאנחנו רואים את האינפלציה בכל העולם מראה שמקבלי ההחלטות הופתעו. עכשיו המשימה של הבנקים המרכזיים היא קשה במיוחד, להילחם באינפלציה של 8%-10% דורשת הרבה מאוד אורך רוח והעלאות ריבית משמעותיות".

הבנק המרכזי מתמקד בהותרת האינפלציה ביעד

בית אור טוען כי "כשבנק מרכזי נותן תחזית, הוא עושה זאת תחת ההנחה שהוא יעשה מה שצריך כדי שהאינפלציה תהיה ביעד. זה שונה מאוד מכל גורם בשוק שמספק תחזית. בנק ישראל הוא שחקן מרכזי ומשפיע, ולכן אי אפשר לקחת את התחזית שלו כמו עוד תחזית בשוק. המטרה שלו היא לעצב את ציפיות השוק. אבל קרה מה שקרה בשנה האחרונה, והדברים שהכי הרבה משפיעים על האינפלציה אינם בשליטה של בנקים מרכזיים. מחיר הנפט, לדוגמה, אף אחד לא שולט בו ולא יודע לאן הוא הולך".

גם בעולם מתקשים בתחזיות.

"התחזיות לא עומדות בציפיות ומתעדכנות כל הזמן. כשהבנק המרכזי האירופי פרסם תחזיות ביוני, הוא חזה שהאינפלציה ב-2023 תעמוד על 3.5%. בעדכון מהשבוע שעבר, הוא העלה את התחזית ל-5.5%. לא ראיתי גוף אחד שצפה לפני שנה שהאינפלציה תהיה איפה שהיא נמצאת".

איך אתה מעריך את התפקוד של בנק ישראל בסיטואציה?

"בנק ישראל מעביר מסרים מאוד חדים וניציים, ואני חושב שמדובר בפעולה נכונה. אני מעריך שגם בחודש הבא בנק ישראל יעלה את הריבית ב-0.75%, ומאוד סביר שבתחילת השנה נראה את ריבית בנק ישראל סביב 3.25%. התמחור בשוק עומד על ריבית שתגיע בשנה הבאה לסביבות 3.5%-3.7%".

הודעות חשובות

הודעות חשובות

מגזר הביטחוניות בהשוואה שנתית העליתי את שלושת...

מגזר הביטחוניות בהשוואה שנתית

חיפושית כחולה אתמול, 11:02העליתי את שלושת התעודות ITA, PPA, XAR לשם השוואה והתשואה השנתית, כולן במגמה שורית.

http://www.s-maof.com/Forum/attachment.php?attachmentid=12025&stc=1...