פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

העוקבים אחר מדור וול סטריט בביזפורטל בוודאי שמו לב שהיינו אופטימיים במיוחד על השווקים הפיננסיים בארה"ב בחודשים האחרונים. במארס האחרון, קרוב מאוד לשיא המשבר בשווקים (23.4) הערכנו "כי הגיע הזמן לאסוף מניות, ההזדמנויות כבר כאן" . במאי האחרון הערכנו כי "מהלכי טראמפ יובילו את השווקים לשיא לקראת הבחירות" . הסיבה לאופטימיות הגבוה שהפגנו הייתה מהלכי הבנקים המרכזיים והממשלות. כאשר מגדילים בצורה כה אגריסיבית את בסיס הכסף (M2) - ניתן ליצור כל שוק שרוצים.

ובכן, לאחר שמדד ה-S&P500 קבע השבוע שיא חדש ומדד הנאסד"ק כבר משלים עלייה של קרוב ל-30% מתחילת 2020, נראה כי נפל דבר השבוע בשווקים. נכון, הפד' והממשל האמריקני צפויים להמשיך לספק תמיכה משמעותית בחודשים האחרונים, אך פורטוקול הפד' האחרון צריך להדליק נורת אזהרה גדולה במיוחד. בפעם הראשונה מזה תקופה ארוכה, המשקיעים בשוק לא קיבלו את מבוקשם מהפד' - תוכנית שליטה על העקום. במהלכיו, מאותת הפד' כי הוא רוצה לקרר את השווקים. ונזכיר, אם הפד' רוצה להשיג משהו, הוא מצליח להשיג אותו.

במקביל, כאשר מסתכלים על שוק האג"ח הממשלתי בארה"ב, אם אופציית תוכנית השליטה על העקום יורדת מהפרק, יש רק דרך אחת למנוע איבוד שליטה על החוב האמריקני - הורדת ציפיות האינפלציה. איך עושים זאת? בדרך מאוד פשוטה, פחד בשווקים הפיננסיים.

סוגיית "החוב האמריקני" היא תמיד "הפיל הלבן בחדר" וקשה להתעלם מכך. יש 2 סיבות מרכזיות שהופכות אותו לקריטי במיוחד: הראשונה, הגודל שלו. החוב הממשלתי בארה"ב זינק בחודשים האחרונים לרמה של 26.6 טריליון דולר, כאשר הגירעונות העצומים של ארה"ב לא מותירים סימני שאלה בנוגע לכיוון של החוב בשנים הקרובות. במקביל, חשוב לזכור כי לחוב העצום של הממשל האמריקני יש השפעה מכרעת על התנהלות המערכת הבנקאית והדילרים בארה"ב.

גודל החוב של הממשל האמריקני איננו מהווה בעיה לבדו. כל עוד ניתן לממן את החוב - אין שום בעיה לשוק. כך לדוגמה, במהלך המחצית הראשונה של 2020, הפד' מימן לבדו את כל ההנפקות של הממשל האמריקני ואפילו קנה יותר מהכמות שהונפקה. בסיטואציה כזו, השוק יכול להתנהל בלי הרבה בעיות. במחצית השניה של 2020 הפד' מתחיל להוריד "רגל מהגז".

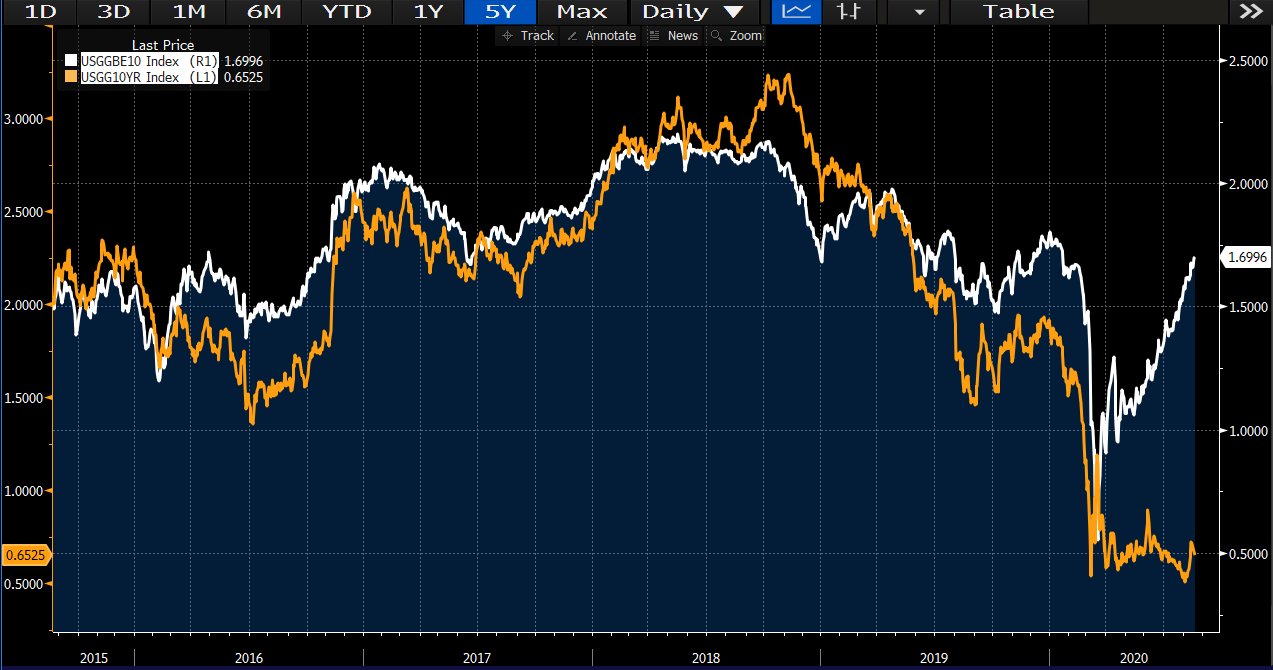

מאז מארס האחרון, יש עיוות גדול במיוחד בשוק האג"ח הממשלתי בארה"ב. בעוד הציפיות האינפלציות בארה"ב ל-10 שנים חזרו לרמות של תחילת 2020, התשואות הנומנליות בארה"ב נמצאות ברמות שפל כל הזמנים. הערכות בשוק הן שהריביות בארה"ב נותרו נמוכות מסיבה אחת - תמחור של תוכנית שליטה על העקום ע"י הפד'. בתוכנית כזו, הפד' קובע ריבית מקסימלית לחוב הממשלתי וקונה כל אג"ח מעל לריבית זו.

תשואת אג"ח 10 שנים מול ציפיות האינפלציות: עיוות גדול במיוחד בשוק האג"ח הממשלתי

הפד' כאמור הוריד את האופצייה של תוכנית "שליטה על העקום" מהפרק בפרוטוקול האחרון. כעת, יש לחצים גבוהים במיוחד לזינוק של התשואות הארוכות בארה"ב.

אבל זה לא הסוף, מלבד הלחץ לעליית תשואות בטווח הארוך של העקום בגלל האינפלציה, הממשל האמריקני התחיל בשבועיים האחרונים להעביר חלק מהמימון שלו מהטווח הקצר לטווח הארוך. במילים פשוטות: יותר הנפקות לטווחים ארוכים ופחות הנפקות לאגרות חוב קצרות (TBILL).

כאשר המימון של החוב האמריקני היה בטווח הקצר בחודשים האחרונים, ההנפקות של הממשל עברו בצורה חלקה. החששות הגדולים בשוק גרמו למשקיעים רבים להעדיף לשים את הכסף באג"ח ארה"ב לטווח קצר. האם זה עובד גם לטווח הארוך? לא ממש. אין שום היגיון היום לקנות אג"ח ארה"ב ל-30 שנה כאשר הגירעון של הממשל האמריקני כה גבוה ויש צפי לאינפלציה גבוהה בעקבות ההזרמות כספים האדירות.

הרציונאל עובד גם במציאות: בשבועים האחרונים ההנפקות של ארה"ב לתקופות הארוכות נראות רע במיוחד. לאחר ההנפקה הכושלת בשבוע שעבר ל-30 שנה , ההנפקה אתמול לאגרות חוב מותאמות אינפלציה (TIPS) ל-30 שנה הייתה גם קטסטרופה. ההנפקה שלשום ל-20 שנה הייתה גם חלשה במיוחד.

הדילרים בהנפקות, שהם בדר"כ שלוחות של הבנקים הגדולים בארה"ב, נאלצים בשבועיים האחרונים לקחת חלק גדול מהסכומים במטרה למנוע כישלון של ההנפקה. חשוב להדגיש כי אין לגופים אלו בעיה של נזילות כעת, גם בגלל הכסף מהפד' וגם בגלל השינויים הרגולטורים בחצי שנה האחרונה (פוזיציות על האג"ח ארה"ב לא נחשבות ביחס ה-SLR שלהם).

עם זאת, הדילרים בארה"ב חשופים מאוד להפסדים בגלל עליית התשואות בארה"ב (ירידת ערך המלאים שלהם). אם לא יכנסו משקיעים חדשים ויקנו את החוב של ארה"ב - הם בבעיה.

איך גורמים למשקיעים לחזור לשוק האג"ח הממשלתי? יוצרים משבר בשוקי המניות. לא חסר סיבות ואירועים שאפשר לנפח אותם לדרגת "משבר" - אל תופתעו אם נשמע הרבה בתקופה הקרובה על "מלחמת סחר"/"גל שלישי של קורונה"/מתיחות ביטחונית. חייבים לייצור "חדשות" בשביל להסביר את התיקון. ירידות בשוקי המניות יורידו את ציפיות האינפלציה ותחזיות הצמיחה ויחזירו את המשקיעים ל"נכסים בטוחים". האם זה אומר שאנחנו בדרך לתיקון חד בשווקים? להערכתי כן. חייבים תיקון בשביל להרגיע את שוקי האג"ח.

חשוב להדגיש כי הפד' יכול בכל רגע נתון להגדיל מחדש את הרכישות שלו לטווחים הארוכים ולפתור את הבעיה. עם זאת, ייתכן מאוד כי יש לו אינטרס להוריד את השוק. בתקופה הקרובה. לאחר ראלי היסטורי בחודשים האחרונים ולנוכח הזינוקים הלא מוסברים בחלק מהמניות (טסלה), ייתכן מאוד שגם הפד' רוצה תיקון בשוק. הנשיא טראמפ בטוח לא אוהב את ההחלטה האחרונה של הבנק.

לטווח קצת יותר ארוך, אין לפד' כל כך ברירה אלא להתיישר לרצונות השוק. הוא יגדיל בסופו של דבר את הרכישות שלו בשווקים, אך זה עשוי להגיע רק לאחר תיקון בשוק (ויש שיגידו לאחר נובמבר הקרוב). בלעדי תמיכה של הפד', קשה לראות כיצד השוק ממשיך להיות חזק.

שורה תחתונה, לאחר חודשים רבים שהמשקיעים בוול סטריט נהנו מסיטואציה חלומית, כאשר גם הממשל האמריקני וגם הפד' מספקים רוח גבית, התנאים בשוק הורעו משמעותית בימים האחרונים. הסיכונים בשוק עלו משמעותית.

הודעות חשובות

הודעות חשובות

לגבי המעוף ב-4,000 – אני איתך. לעלות שנה שלמה...

לגבי המעוף ב-4,000 – אני איתך. לעלות שנה שלמה בחודש אחד זה לא כלכלה, זה טירוף מערכות. הציבור שקונה בעדריות יגלה בקרוב שהנזילות בבורסה שלנו היא לא מה שהוא חשב כשיתחיל המימוש האמיתי.

רועיסל היום, 09:51