פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

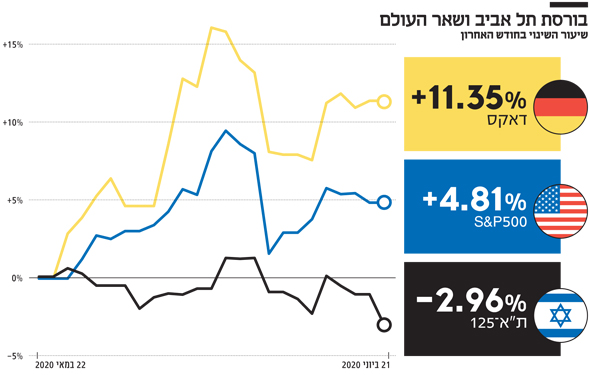

כיצד הפכה הבורסה הישראלית לאחת הגרועות מבין המדינות המפותחות בתקופת הקורונה? איך ייתכן שהמדינה שהתגאתה בשיעורי התחלואה והתמותה מבין הנמוכים בעולם והיתה לאחת המדינות הראשונות שהחלו לשחרר את המשק לפעילות כמעט סדירה, לא ראתה את ההישגים מתורגמים לשוק המניות? הדברים בולטים בעיקר כאשר מסתכלים על החודש האחרון שהיה בין הטובים (יש שיאמרו בצורה מוגזמת) במרבית השווקים בעולם כאשר המדדים המרכזיים באירופה ובאסיה רשמו תשואות דו ספרתיות, S&P 500 מחק את הירידות מתחילת השנה ונאסד"ק אף כבש שיא חדש. בזמן החגיגה הזו תל אביב דישדשה. בסיכום של 30 הימים האחרונים המדדים בתל אביב רשמו תשואה אפסית.

גם אם מסתכלים על תקופה ממושכת יותר של מחצית השנה הראשונה של 2020, שתיזכר כאחת השנים התנודתיות והקשות בשווקי המניות, תל אביב נמצאת בפיגור. אפילו מדד מיושן כמו דאו ג'ונס שחוגג בימים אלה את יום הולדתו ה־124 ונחשב למדד שקפא בזמן ולכן לא מייצג, פתח פער מול תל אביב. דאו ג'ונס איבד מתחילת השנה "רק" 10% בעוד שתל אביב 35 שהכי קרוב אליו מבחינת השוואה כמי שמכיל מעט מניות שמגיעות ברובן מענפי כלכלה מסורתיים, צנח ב־17%. מדד ת"א 125, הרחב והמייצג יותר צלל בשיעור דומה של 18% ומפסיד בהשוואה ל־S&P500 שאיבד 5% בלבד מתחילת השנה ורק בשבוע שעבר היה בטריטוריה חיובית.

למעשה, הביצועים של תל אביב הכי קרובים לאלה של פוטסי הבריטי, מדינה שהתכחשה לקורונה תקופה ממושכת וכתוצאה מכך ספגה מכה בריאותית וכלכלית קשה ביותר. התוצר הבריטי התכווץ ב־20% באפריל – אחד השיעורים החדים ביותר מקרב מדינות מערביות ולאין שיעור יותר מאשר ירידה שלפתע נראית צנועה של פחות מ־7% בתוצר בישראל ברבעון הראשון של השנה.

אתמול, מבלי שהמשקיעים המקומיים נהנו מדובשו, הם קיבלו שוב מעוקצו לרגל חששות מפני גל שני של קורונה ופיזור מחודש של איומים לצמצום הפעילות הכלכלית. המדדים המובילים מיהרו ליפול כאשר במקביל מדד הפחד שוב בעלייה. מדד ת"א 125 איבד אתמול 1.9%, ת"א 35 רשם ירידה של 1.8%, ומדד הנדל"ן הוביל את המגמה השלילית עם צניחה של 2.7%. ירידות אלה היו חדות הרבה יותר מפער הארבטיראז' של סוף השבוע מול ארה"ב, כאשר הדבר נובע במידה לא מועטה גם מעדכון המדדים המתקרב שמוסיף לתנודתיות לנוכח התחזיות כי מספר גדול של 6 עד 8 מניות "כבדות" ייאלץ לעזוב את מדד ת"א 35.

סקטור גז חסר פרופורציות

מה עובר על הבורסה בתל אביב? לחוסר התפקוד של הבורסה המקומית יש שלושה גורמים מרכזיים שבתקופה הטובה לא הפריעו במיוחד לאף אחד, אך המשבר חשף את השורשים הבעייתיים. הראשון הוא הרכב המדדים והטיית הבורסה לענפים מיושנים יחסית. בעוד שישראל אוהבת לראות בעצמה מעצמה טכנולוגית, הבורסה סובלת מתת ייצוג משמעותי של חברות הייטק. במקום זאת היא עמוסה בחברות פיננסים ונדל"ן, שני הנפגעים המרכזיים של התכווצות הכלכלה וההאטה הניכרת. מניות הבנקים, הביטוח והנדל"ן מהוות יחד 40% ממדד ת"א 125 ואילו מניות הטכנולוגיה מרכיבות רק 22% ממנו ובתחילת השנה השיעור היה אף קטן יותר של 18% בלבד. עודף המשקל של ענפים אלה שחשופים במיוחד להשפעות של ירידה בפעילות של משקי בית, עלייה בשיעור האבטלה והמעבר לעבודה מרחוק של אלה שלא פוטרו בא לידי ביטוי היטב בביצועי המניות של החברות הרלוונטיות. מדד הנדל"ן קרס ביותר מ־30% מתחילת השנה ומדד הבנקים איבד 26% באותה תקופה. מדד מניות הטכנולוגיה המקומי, על אף שלא מורכב דווקא ממיטב הסחורה שיש לישראל להציע ואשר נמצאת ברובה בנאסד"ק כמו צ'ק פוינט או וויקס, בכל זאת עלה ב־15% מתחילת 2020, בדומה למדד הטכנולוגיה האמריקאי.

אך אין כמובן בכוחו להיאבק לבדו מול הדינוזאורים של הדור הקודם וכך הסטארט־אפ ניישן מוצאת את עצמה ללא המנוע הטכנולוגי שהתברר כחיוני במיוחד במשבר הקורונה.

מעבר למשקלם הכבד של הבנקים והפיננסים בתל אביב, הגיעה הבורסה המקומית למשבר הקורונה שגרר צניחה חדה במחירי הנפט גם עם סקטור גז לא פרופורציונלי בגודלו שכמעט והתאדה מאז במונחי שווי בחודשים האחרונים. רק אתמול היתה מניית אנרג'יאן בין הבולטות בירידות לאחר שצנחה ב־11% ומדד נפט וגז איבד יותר מ־3%.

מעבר לאתגרים האובייקטיביים של הבורסה בתל אביב שכבר שנים מחזרת אחרי מניות הטכנולוגיה אך ללא הצלחה, היא סובלת גם מבעיה רחבה יותר – היותה בורסה במדינה עם ממשלה לא מתפקדת. כמו במקרה של מניות הפיננסים, הגז והנדל"ן שבתקופה הטובה עלו עם כל העולם תוך התעלמות מכך ששנה וחצי לא היתה ממשלה בישראל, הרי שבעת המשבר הבעיה צפה במלוא חומרתה. הדבר ניכר בראש ובראשונה במה שנראה כעת כהיסחפותה של ישראל אל תוך גל שני של קורונה מבלי שנעשו ההכנות הנדרשות לקראתו וגובשו נהלים קריטיים. את הפחד מפני העמקת הפגיעה הכלכלית במשק ניתן היה לראות אתמול היטב בירידה של 9% במניית חברת המלונות פתאל ובמניות הבנקים דיסקונט ומזרחי שאיבדו יותר מ־3% כל אחד.

בעולם מעבירים את הסיוע דרך הפינטק

בין הסיבות המרכזיות לעליות בבורסות ארה"ב ואירופה מונים הכלכלנים את הסיוע הכלכלי הנרחב שהזרימו הממשלות, הן בהיבט הפיסקלי של סיוע ישיר לעסקים והן בהיבט המוניטארי באמצעות הזרמת נזילות לנכסי סיכון על ידי הבנקים המרכזיים. בארה"ב הדבר בולט במיוחד עם טריליונים שכבר הוזרמו לתוך הכלכלה, מה שניכר הן בביטחון שמשדרים המשקיעים, שלעתים אף נדמה מוגזם, אך גם בנתוני מאקרו אוביקטיביים כמו שיעור האבטלה שירד במהירות או המכירות הקמעונאיות שהיו גבוהות דרמטית מהתחזיות.

בישראל לעומת זאת, מתוך כ־100 מיליארד שקל שהובטחו על ידי הממשלה לתוכניות הסיוע השונות – רובו המכריע של הסכום עדיין לא עבר אל האזרחים. רובו תקוע בפקקי בירוקרטיה ולמרות שענף הפינטק הישראלי למשל נחשב מהמתקדמים בעולם ורק ב־2019 משך אליו השקעות של 1.9 מיליארד דולר, רגולציה מיושנת מונעת ממרבית החברות לפעול בישראל. בחו"ל למשל, חלק מהסיוע עבר במהירות אל העסקים והפרילנסרים באמצעות פלטפורמות פינטק עוקפות בנקים.

בעיה נוספת היא ששיעור האבטלה יורד באיטיות חרף הפתיחה המחודשת של מרבית העסקים והחזרת הפעילות הכלכלית פרט לענפי התיירות והתרבות. עוד לפני גל התחלואה הנוכחי היה ניכר כי הכלכלה המקומית מתאוששת לאט יותר משחשבו תחילה ועסקים דיווחו על תנועה דלילה יותר של לקוחות מאשר לפני קורונה. אלכס ז'בז'ינסקי, הכלכלן הראשי של מיטב-דש התייחס אתמול לסוגיה זו באמצעות דו"ח הניידות של גוגל בישראל, שהראה כי התנועה לאיזורי הבילוי והמסחר עדיין נמוכה ב־20% ממה שהיתה לפני פרוץ המשבר. התנועה למקומות העבודה ירדה ב־10% לעומת לפני המגפה והפער לא נסגר בינתיים. הנתון הראשון חשוב למניות של חברות הקניונים ורשתות השיווק ואילו הנתון השני, גם אם לא מלמד בהכרח על אבטלה, אלא גם על המשך העבודה מרחוק, אינו מבשר טובות למניות של חברות הנדל"ן המניב.

עסוקים יותר בסיפוח

גל התחלואה השני אינו מייחד רק את ישראל וגם ארה"ב, שהחלה להיפתח הרבה יותר מאוחר, כבר מגלה סימני גל שני עם דיווח על 30 אלף חולים אתמול, המספר הגבוה ביותר מאז 1 במאי. הדבר כבר הורגש בוול סטריט בסוף השבוע האחרון עם חזרת העצבנות למסחר.

אז ישראל פיספסה את הראלי של האופוריה הראשונית והמטעה שאחרי קורונה, אך השאלה היא כעת אם הדבר מציב את המדדים בתל אביב בעמדה טובה יותר לזינוק. אחרי הכל, בניגוד למשל למניות ב־S&P 500 שכבר הוגדרו כיקרות היסטורית על ידי הכלכלנים (משום שהן נסחרות במכפיל ממוצע של 22 על הרווח הצפוי, שיא של 20 שנה), מניות בתל אביב בינתיים רק ספגו ולכן זולות לכאורה.

החדשות הטובות מבחינת המשקיעים במדדים בתל אביב הן שבעדכון המדדים הקרוב יחליפו מניות טכנולוגיה רבות את המניות של חברות המגזר המסורתי. פחות נדל"ן, יותר תוכנה. אלא שדווקא במניות אלה לכאורה נותר פחות "בשר" משום שהן דווקא רשמו עליות בתקופת הקורונה. מצד שני, בינתיים נראה כי שום דבר לא מצליח לעצור את המומנטום במגזר הזה ודווקא החשש מפני סגר נוסף אפשרי, גם אם חלקי, שוב מחזק את חברות הטכנולוגיה כי כולנו נעדיף לקנות אונליין במקום ללכת לקניון, לא לשלם במזומן אלא באמצעים דיגיטליים שונים ונישאר לעבוד בבית, מה שידרוש עוד כוח מחשוב ומקום בענן.

אבל גם הטכנולוגיה לא יכולה להציל את הישראלים מהתנהלות לא יעילה של הממשלה והמגזר הציבורי שהם בסופו של דבר בעלי ההשפעה המכרעת על מהירות ההתאוששות של המשק. המשקיעים האמריקאים לא מפסיקים להזרים כסף לבורסה מכיוון שהם רואים את הפעולות הנחרצות והמהירות של הגורמים הכלכליים בממשלה ומאמינים כי הכלכלה יותר חזקה מהציוצים של הנשיא טראמפ, בישראל למשקיעים אין בינתיים אפילו את זה כאשר נדמה כי הממשלה עסוקה יותר בריבים פנימיים ובסיפוח ופחות בחשיבה על החזרתו המהירה של המשק לצמיחה.

הודעות חשובות

הודעות חשובות

מגזר הביטחוניות בהשוואה שנתית העליתי את שלושת...

מגזר הביטחוניות בהשוואה שנתית

חיפושית כחולה אתמול, 11:02העליתי את שלושת התעודות ITA, PPA, XAR לשם השוואה והתשואה השנתית, כולן במגמה שורית.

http://www.s-maof.com/Forum/attachment.php?attachmentid=12025&stc=1...