פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

האם העליות החדות מתחילת שנת תש"פ בשוק האג"ח הישראלי מרמזות על הבאות? ביום הראשון של השנה העברית החדשה רשמו המדדים הממשלתיים השקליים והצמודים עלייה יומית של כמעט 0.7%, וזאת על רקע ירידת התשואות בעולם במהלך ראש השנה, אך בעיקר בעקבות ההודעה הרשמית על צירופה של ישראל למדד האג"ח הממשלתי העולמי WGBI. מאז אמנם התמתנו העליות, אך התשואה בתקופה שחלפה מאז עבור המשקיע באג"ח הממשלתיות הישראליות נאה מאוד.

WGBI, של חברת המדדים FTSE RUSSELL, הוא מדד העוקב אחר אג"ח ממשלתיות בריבית קבועה במטבע מקומי במעל 20 מדינות. המדד קיים מעל 30 שנה, עוקב אחר אג"ח בהיקף של מעל 20 טריליון דולר ונחשב לבנצ'מארק מקובל לקרנות מחקות ולקרנות סל, וכמדד ייחוס למנהלים אקטיביים בטריליוני דולרים.

הערכות לגבי כניסה של ישראל למדד פורסמו כבר באפריל השנה, אך ההודעה הרשמית הפתיעה בשני היבטים - המשקל של שוק האג"ח בישראל במדד יהיה גבוה מהצפוי (כ-0.3% לעומת צפי של 0.25%), ובישראל תצטרף גם למדד הממשלתי הצמוד, שבו משקלה יהיה גבוה יותר משמעותית, כ-1.8%. ההחלטה תצא לפועל באפריל 2020, וישראל תהיה המדינה ה-23 במדד והמדינה הראשונה שנכנסת אליו מאז 2010.

המשמעות של הצטרפות למדד היא שהמעורבות של משקיעים זרים בשוק האג"ח בישראל צפויה לגדול באופן ניכר בחודשים הקרובים, והיא תכלול ביקושים לאג"ח ממשלתיות ושקליות צמודות. לפי הערכה של סיטיגרופ, בעבר החברה שהייתה הבעלים של המדד, המשמעות הנגזרת מההחלטה היא תוספת ביקושים טכנית של 3.6 מיליארד דולר לאג"ח ממשלתיות ישראליות. בהנחה שרוב הכסף יגיע בשנה הקרובה, המשמעות היא תוספת ביקוש בהיקף של כמעט 2.5% מסך היקף המסחר השנתי באג"ח ממשלתיות.

השוק הישראלי בולט לטובה בהשוואה גלובלית

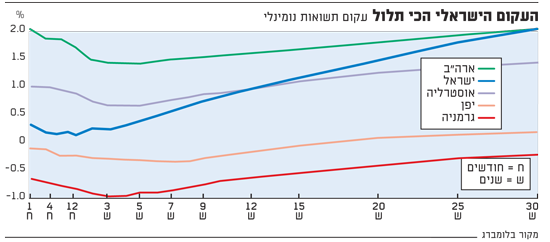

בזכות צירוף ישראל למדד, יזכה השוק המקומי לתשומת לב גבוהה יותר של מנהלי ההשקעות האקטיביים בעולם. כך הם ייחשפו מקרוב לאחד השווקים המפותחים היחידים בעולם הנהנים כיום מעקום תשואות תלול, וכן משוק הנהנה מתשואות אג"ח לפדיון חיוביות (מצרך נדיר כיום בשוק האג"ח העולמי). היקף האג"ח בתשואה שלילית בעולם כיום גדול מ-14 טריליון דולר, כאשר במדד WGBI כמעט 40% מהאג"ח הן בתשואה לפדיון נמוכה מאפס. אין ספק כי עבור משקיעים אקטיביים, במצב כזה הגדלת חשיפה לשוק הישראלי מעבר למשקלו במדד עשויה להיות אפשרות אטרקטיבית.

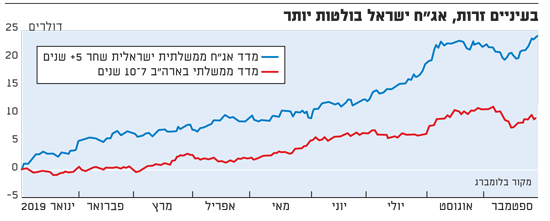

משקיעים זרים המביטים מהצד על שוק האג"ח הישראלי לא יכולים שלא להתרשם מהביצועים המצוינים שלו בשנה החולפת - במיוחד לנוכח התחזקות השקל מול רוב המטבעות בעולם. כך לדוגמה, אג"ח ממשלת ארה"ב בדולר ל-10 שנים הניבו כ-10% מתחילת 2019, בעיקר בזכות רווחי הון וירידת הריבית בארה"ב. בעיניים של משקיע גלובלי, התשואה הדולרית של אג"ח ישראלית ל-10 שנים מתחילת השנה כפולה ממקבילתה האמריקאית ועומדת על 20% (עלייה של כ-14% במחיר האג"ח בתוספת התחזקות השקל מול הדולר ב-6%) - וזאת ללא שינוי בריבית המקומית, ועוד על רקע שתי מערכות בחירות וחששות מגירעון ממשלתי גבוה.

הכסף של משקיעים זרים צפוי להיכנס רק לאג"ח הממשלתיות שבמדד, אך אין ספק כי עשויות להיות לכך השלכות ניכרות גם על שוק האג"ח הקונצרני. ככל שתשואות האג"ח הממשלתיות יירדו יותר, צפויים המרווחים של הקונצרני להיפתח - מה שיהפוך את האפיק לאטרקטיבי יותר בעיקר בעיניים ישראליות, אך אולי גם בעיניים של משקיעים מחו"ל.

כניסת השקעות זרות בהיקפים גדולים עשויה לפעול גם לחיזוק השקל מעבר למה שראינו בתקופה האחרונה, אך למרות כל הגורמים התומכים בהמשך התחזקות השקל, לא ניתן להסתמך על כך בניהול ההשקעות, בעיקר מאחר שההיסטוריה מלמדת כי חיזוי מטבעות הוא ניסיון שנועד לכישלון. בכל מקרה, גם לבנק ישראל יש כלים לנטרול ההתחזקות הזו באופן חלקי או מלא.

הצמודים בולטים עוד לפני הצירוף למדד

צירוף השוק המקומי למדד האג"ח הצמוד הוא חדשות טובות לאפיק, שנהנה השנה מביצועים מצוינים לאחר תקופה ארוכה של ביצועי חסר. מתחילת השנה עלה מדד האג"ח הממשלתי הצמוד בכ-10%, בעוד שמדד ממשלתי שקלי עלה ב-7.5% בלבד.

למדד הממשלתי הצמוד תצטרף ישראל במשקל של 1.78% - משקל גבוה יחסית שנובע מהעובדה שבישראל היצע האג"ח הצמודות הוא מהגבוהים בעולם (באופן יחסי כמובן). יש כיום רק 14 מדינות מפותחות שיש להן אג"ח ממשלתיות צמודות ל-10 שנים ורק ל-11 מדינות יש אג"ח ממשלתיות צמודות ל-5 שנים.

בשנים האחרונות לא נהרו המשקיעים לאפיק הממשלתי הצמוד, וזאת לאור היעדר אינפלציה. לנוכח החזרה למדיניות מוניטרית מרחיבה ברוב העולם המפותח, ייתכן שגם בחזית של הביקוש לצמודים יגיע השינוי בעוד זמן לא רב. בארה"ב אינפלציית הליבה עלתה בחודשים האחרונים וכעת היא ניצבת ברמה של 2.4%, הרמה הגבוהה ביותר מאז 2008.

בשוק המקומי נראה כי חשיפה לצמודים היא החלטת השקעה נכונה לא רק בגלל הצירוף של ישראל למדד העולמי, אלא גם לנוכח הסבירות לעלייה באינפלציה, בעיקר בשל הצעדים שיידרשו לטיפול בגירעון התופח עם כינון ממשלה חדשה. עליית מסים כדוגמת מע"מ או ביטול פטורים אחרים יובילו לעלייה במחירים, ולפי כל הסימנים נראה כי גם בשוק הדיור אנו צפויים לראות עליית מחירים מחודשת. צריך להביא בחשבון גם שהממשלה היוצאת הייתה אחת הפעילות ביותר בהיסטוריה של מדינת ישראל בניסיונות להורדת יוקר המחיה - מה שלא צפוי כנראה באף הרכב של הממשלה הבאה, בלי קשר למי שירכיב אותה.

אין ספק כי חוסר הוודאות הפוליטית מעורר לא מעט שאלות בקרב משקיעי האג"ח. עם זאת, לנוכח דירוג האשראי הגבוה של ישראל, כל עוד הממשלה שתורכב תמשיך להציג מחויבות למדיניות כלכלית אחראית, לא צפויים זעזועים בחזית הזו. העובדה שמצב המאקרו בישראל טוב יותר מברוב השווקים המפותחים בעולם, ושהריבית לא צפויה להשתנות בטווח הקרוב, ממשיכה להבטיח קרקע יציבה לשוק האג"ח הממשלתי.

הודעות חשובות

הודעות חשובות

מגזר הביטחוניות בהשוואה שנתית העליתי את שלושת...

מגזר הביטחוניות בהשוואה שנתית

חיפושית כחולה אתמול, 11:02העליתי את שלושת התעודות ITA, PPA, XAR לשם השוואה והתשואה השנתית, כולן במגמה שורית.

http://www.s-maof.com/Forum/attachment.php?attachmentid=12025&stc=1...